7 Cara Membuat Faktur Pajak Keluaran Yang Benar Cepat Mudah

7 Cara Membuat Faktur Pajak Keluaran Yang Benar Cepat Mudah

Pembatalan Faktur Pajak

Apabila terdapat pembatalan transaksi penyerahan BKP dan/atau penyerahan JKP yang Faktur Pajak-nya telah diterbitkan, PKP yang menerbitkan Faktur Pajak harus melakukan pembatalan Faktur Pajak yang tata caranya diatur dalam Lampiran VIC PER-24/PJ/2012. (Pasal 15 ayat (3) PER-24/PJ/2012),

- Dalam hal terjadi pembatalan transaksi penyerahan BKP dan/ atau penyerahan JKP yang Faktur Pajak-nya telah diterbitkan, maka Faktur Pajak tersebut harus dibatalkan.

- Pembatalan transaksi harus didukung oleh bukti atau dokumen yang membuktikan bahwa telah terjadi pembatalan transaksi. Bukti dapat berupa pembatalan kontrak atau dokumen lain yang menunjukkan telah terjadi pembatalan transaksi.

- Faktur Pajak yang dibatalkan harus tetap diadministrasi (disimpan) oleh PKP Penjual yang menerbitkan Faktur Pajak tersebut.

- PKP Penjual yang membatalkan Faktur Pajak harus mengirimkan surat pemberitahuan dan copy dari Faktur Pajak yang dibatalkan ke KPP tempat PKP Penjual dikukuhkan dan ke KPP tempat PKP Pembeli dikukuhkan.

- Dalam hal PKP Penjual belum melaporkan Faktur Pajak yang dibatalkan di dalam SPT Masa PPN, maka PKP penjual harus tetap melaporkan Faktur Pajak tersebut dalam SPT Masa PPN dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

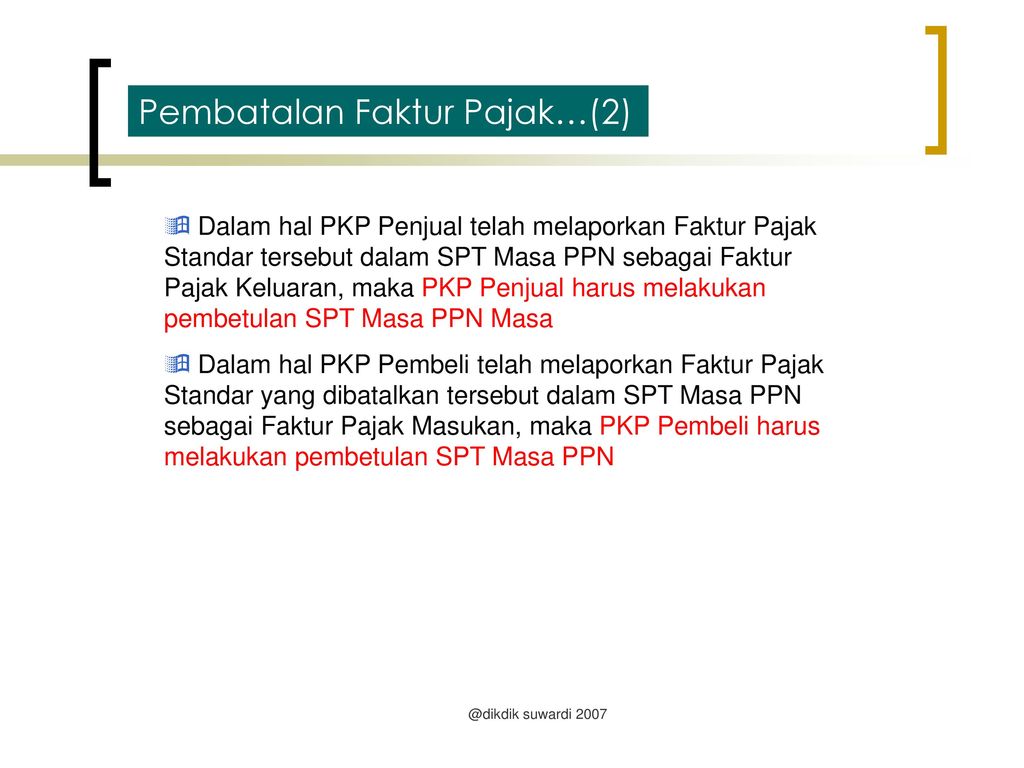

- Dalam hal PKP Penjual telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN sebagai Faktur Pajak Keluaran, maka PKP penjual harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan, dengan cara melaporkan Faktur Pajak yang dibatalkan tersebut dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

- Dalam hal PKP Pembeli telah melaporkan Faktur Pajak tersebut dalam SPT Masa PPN sebagai Faktur Pajak Masukan, maka PKP Pembeli harus melakukan pembetulan SPT Masa PPN Masa Pajak yang bersangkutan, dengan cara melaporkan Faktur Pajak yang dibatalkan tersebut dengan mencantumkan nilai 0 (nol) pada kolom DPP, PPN atau PPN dan PPnBM.

Jangka Waktu Pembatalan Faktur Pajak

- Pembatalan Faktur Pajak dapat dilakukan sepanjang terhadap SPT Masa PPN dimana Faktur Pajak yang dibatalkan tersebut dilaporkan masih dapat dilakukan pembetulan sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

- Pembetulan SPT Masa PPN dapat dilakukan sepanjang terhadap SPT Masa PPN dimana Faktur Pajak yang dibatalkan tersebut dilaporkan belum dilakukan pemeriksaan, belum dilakukan pemeriksaan bukti permulaan yang bersifat terbuka, dan/atau PKP belum menerima Surat Pemberitahuan Hasil Verifikasi. (Pasal 15 ayat (5) PER-24/PJ/2012)

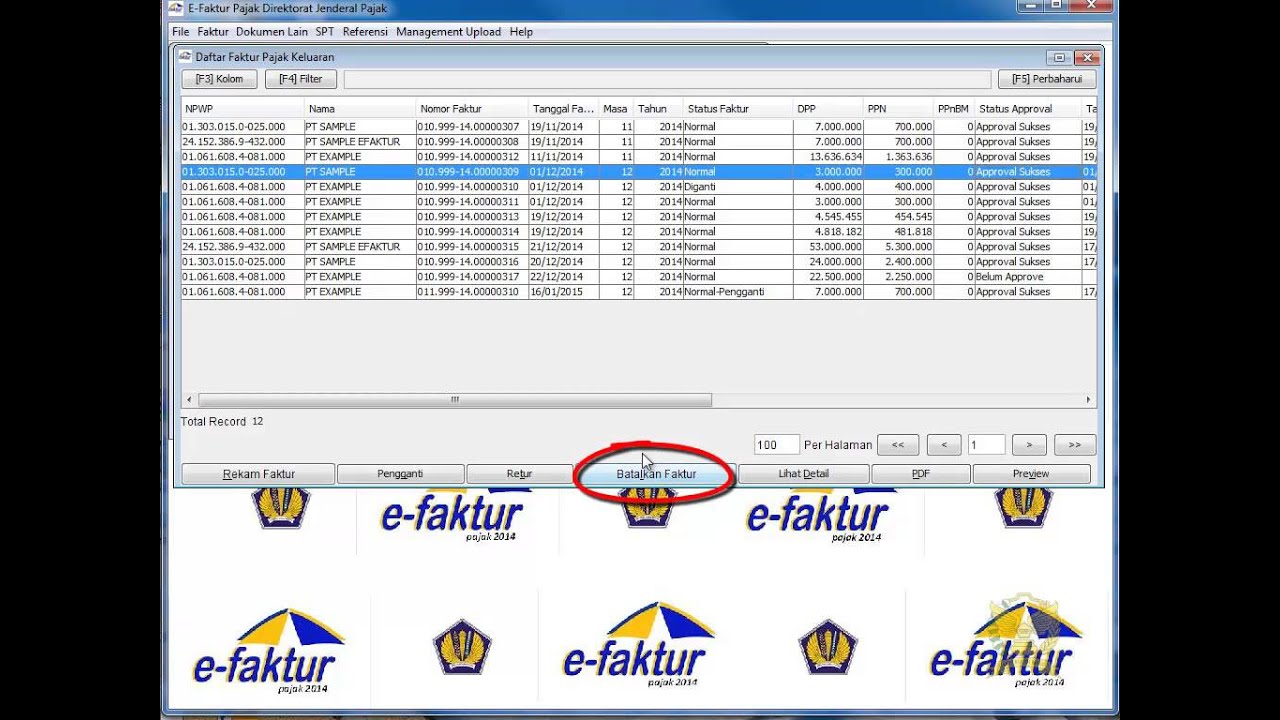

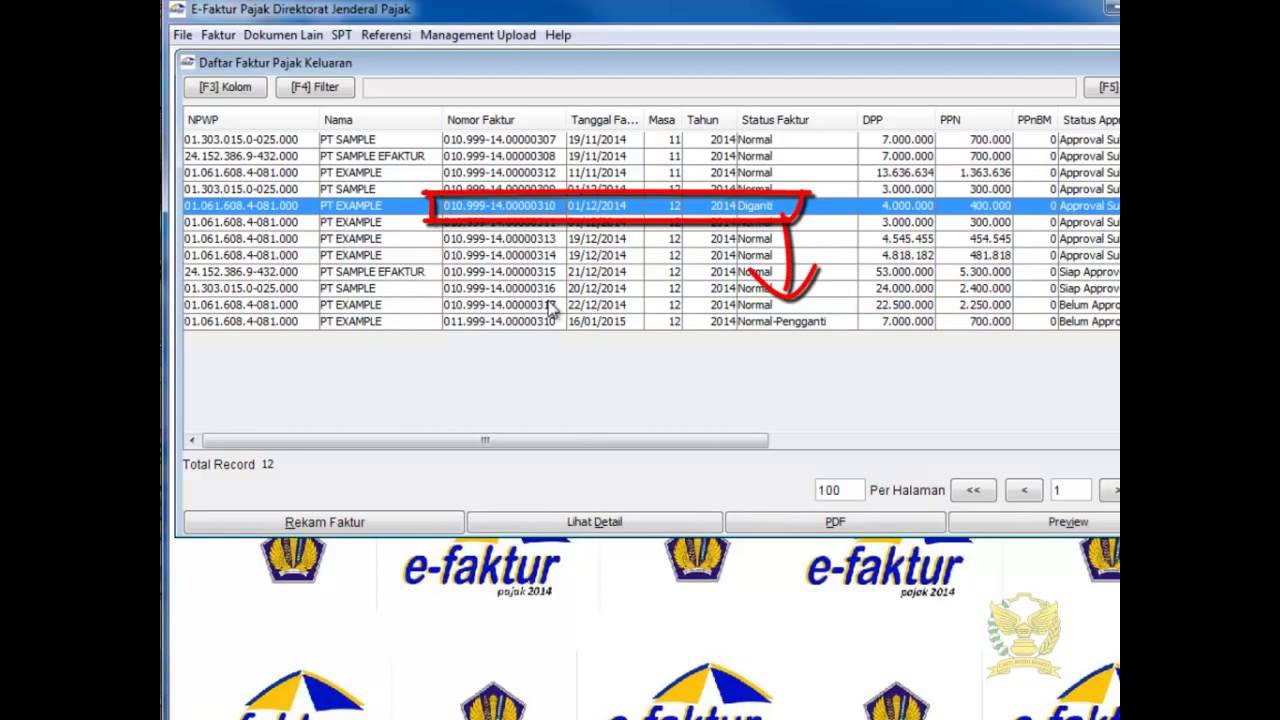

Cara melakukan pembatalan faktur pajak di aplikasi efaktur

untuk melakukan pembatalan di aplikasi efaktur, cukup mudah, berikut video panduannya

Gallery Pembatalan Faktur Pajak Keluaran

Melakukan Pembatalan Faktur Pajak Keluaran Di Aplikasi E

Melakukan Pembatalan Faktur Pajak Keluaran Di Aplikasi E

Cara Membatalkan Faktur Pajak Masukan Di Aplikasi E Faktur

Cara Membatalkan Faktur Pajak Masukan Di Aplikasi E Faktur

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Faktur Pajak Batal Thinktax

Materi Program Brevet Terpadu A B Ppt Download

Materi Program Brevet Terpadu A B Ppt Download

Daftar Pajak Keluaran Atas Penyerahan Dalam Negeri Dengan

Daftar Pajak Keluaran Atas Penyerahan Dalam Negeri Dengan

Ketahui Tentang Faktur Pajak Pengganti Yang Berbeda Dengan

Ketahui Tentang Faktur Pajak Pengganti Yang Berbeda Dengan

Membuat Pembatalan Faktur Pajak Di Aplikasi E Faktur

Membuat Pembatalan Faktur Pajak Di Aplikasi E Faktur

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Pajak Standar Yang Digant

Pajak Standar Yang Digant

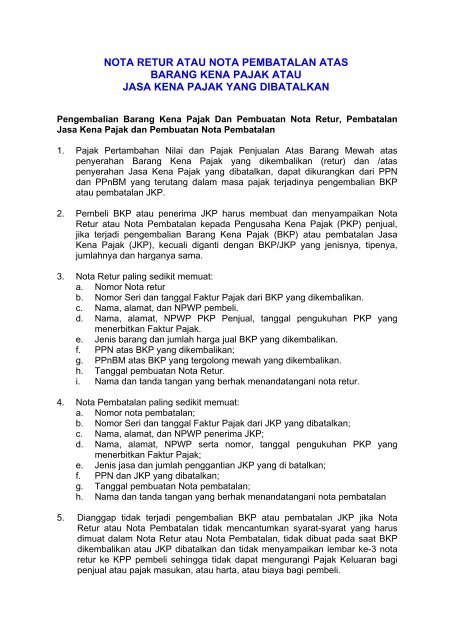

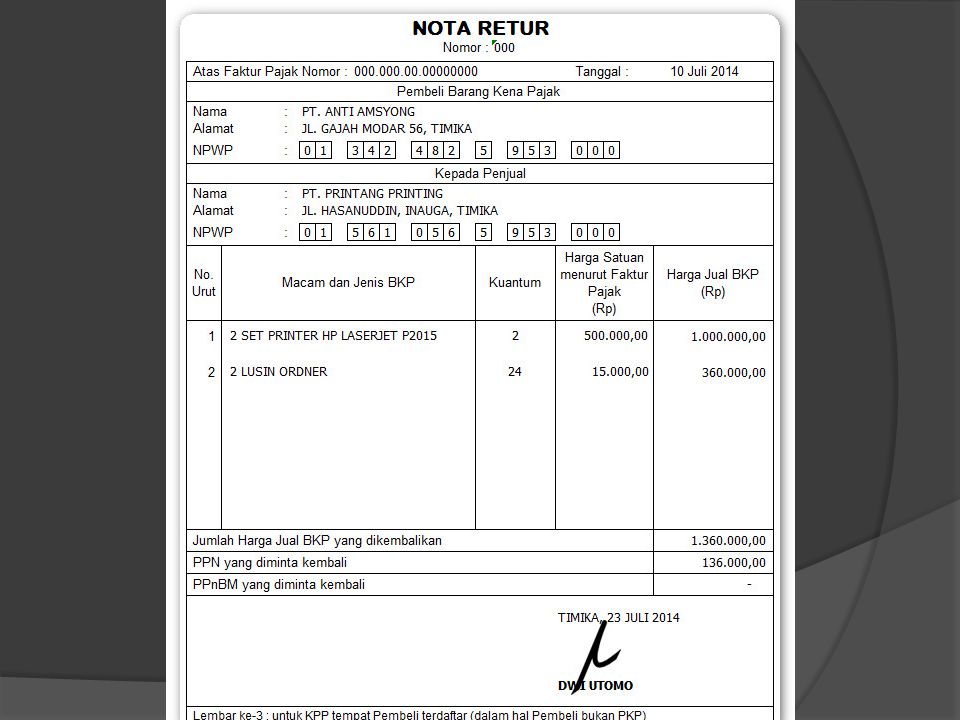

Nota Retur Atau Nota Pembatalan Atas Barang Kena

Nota Retur Atau Nota Pembatalan Atas Barang Kena

Faktur Pajak Pengganti New

Faktur Pajak Pengganti New

![]() Memanfaatkan Kolom Referensi Faktur Pada Aplikasi E Faktur

Memanfaatkan Kolom Referensi Faktur Pada Aplikasi E Faktur

Pajak Keluaran Pajak Keluaran Menu Ini Memiliki Fungsi

Pajak Keluaran Pajak Keluaran Menu Ini Memiliki Fungsi

Kode Dan Nomor Faktur Pajak Solusi Masalah Perpajakan

Kode Dan Nomor Faktur Pajak Solusi Masalah Perpajakan

E Faktur Pajak Tutorial Pembatalan Faktur Pajak Youtube

E Faktur Pajak Tutorial Pembatalan Faktur Pajak Youtube

![]() Faktur Pajak Pengganti Dan Pembatalan Faktur E Faktur Pajak

Faktur Pajak Pengganti Dan Pembatalan Faktur E Faktur Pajak

Faktur Pajak Dan Nota Retur Ppt Download

Faktur Pajak Dan Nota Retur Ppt Download

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Cara Mudah Mengatasi Pembatalan Faktur Pajak

Faktur Pajak Pengganti Dan Pembatalan Faktur Di Aplikasi E

Faktur Pajak Pengganti Dan Pembatalan Faktur Di Aplikasi E

Kode Dan Nomor Seri Faktur Pajak Pengusaha Kena Pajak Nama

Kode Dan Nomor Seri Faktur Pajak Pengusaha Kena Pajak Nama

Syarat Dan Ketentuan Pembatalan Faktur Pajak Keluaran Untuk

Syarat Dan Ketentuan Pembatalan Faktur Pajak Keluaran Untuk

Paper Praktikum Komputer Dan Administrasi Perpajakan

Paper Praktikum Komputer Dan Administrasi Perpajakan

Solusi E Faktur Salah Nama Lawan Transaksi Efaktur Dan Espt

Solusi E Faktur Salah Nama Lawan Transaksi Efaktur Dan Espt

Comments

Post a Comment