Cara Dan Contoh Perhitungan Pph Badan Dengan Peredaran Bruto

Cara Dan Contoh Perhitungan Pph Badan Dengan Peredaran Bruto

PPh Badan: Kupas Tuntas Cara Hitung Pajak Penghasilan Badan

Bagaimana cara menghitung PPh Badan? Pertanyaan ini tentu saja muncul setelah pemerintah Indonenesia menerapkan sistem Self assessment system paska reformasi pajak tahun 1983.

Sistem pemungutan pajak ini memberi wewenang, kepercayaan, dan tanggung jawab kepada Wajib Pajak (WP) untuk menghitung, membayar, dan melaporkan sendiri kewajiban perpajakannya.

Kunci keberhasilan sistem ini bertumpu pada tingkat kepatuhan WP untuk memenuhi kewajiban pajak dan membayarkan kekurangan pajaknya secara sukarela.

Sukarela di sini bukan berarti WP membayarkan secara cuma-Cuma ya, tetapi bersedia untuk membayarkan pajak terutang sesuai ketentuan yang berlaku tanpa mengharapkan imbalan langsung.

Kemudian yang menjadi pertanyaan tentu saja bagaimana cara menghitung nominal pajak terutang yang benar sesuai ketentuan hukum perpajakan?

Artikel ini akan mengupas secara tuntas cara menghitung Pajak Penghasilan (PPh), utamanya penghasilan WP Badan. Namun, sebelum mulai membahas trik menghitung, ada baiknya wajib pajak memahami PPh Badan secara lebih mendalam. Bagi yang tertarik mempelajari, berikut ini ulasan selengkapnya.

Badan Sebagai Wajib Pajak

Setiap badan yang didirikan atau bertempat kedudukan di Indonesia sudah pasti merupakan Subjek Pajak Dalam Negeri. Sementara, penghasilan atas usaha yang didapatkan oleh badan disebut sebagai objek pajak. Dengan demikian, status Badan tersebut menjadi wajib pajak yang berkewajiban menghitung, menyetor, dan melaporkan pajak atas penghasilannya sesuai ketentuan perpajakan.

Tarif PPh Badan

Tahukah Anda konsep pemajakan penghasilan di Indonesia menganut prinsip worldwide income? Sekadar informasi saja, konsep ini berarti setiap tambahan kemampuan ekonomis yang diterima atau diperoleh WP, baik yang berasal dari dalam maupun dari luar Indonesia, akan diperhitungkan secara keseluruhan sebagai Dasar Pengenaan Pajak (DPP).

Sementara, penghasilan luar negeri yang sudah dipajaki oleh negara sumber akan dikreditkan dari pajak terutang sesuai ketentuan perpajakan. PPh Badan dikenakan atas Penghasilan Kena Pajak yang diperoleh WP Badan selama tahun pajak berjalan tanpa pengecualian, baik itu WP Badan skala mikro, kecil, menengah, maupun besar.

Pemerintah memang telah mengatur pembedaan tarif PPh berdasarkan skala bisnis suatu badan, seperti WP Badan UMKM (peredaran bruto di bawah Rp 4,8 M dan belum wajib melakukan pembukuan) diberikan kesempatan untuk memanfaatkan tarif PPh Final sebesar 0,5%.

Akan tetapi, pemanfaatan PPh Final tersebut berlaku secara opsional sehingga WP Badan UMKM sekalipun bebas memilih untuk menghitung PPh Badannya mengggunakan tarif PPh normal seperti diatur dalam pasal 17 UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan, yaitu sebesar 25% x Penghasilan Kena Pajak (Taxable Income).

Apa itu penghasilan kena pajak? Istilah ini mengacu pada hasil keuntungan bersih yang diperoleh dari total pendapatan dikurangi beban operasional (pendapatan-biaya operasional). Penghitungan ini pun harus dibuktikan melalui penyelenggaraan pembukuan atau minimal pencatatan yang dapat dibuktikan kebenarannya.

Ilustrasi Menghitung PPh Badan

Agar Anda lebih mudah memahaminya, berikut ini ilustrasi cara menghitung PPh Badan. Penjelasan ilustrasi ini atau detail penghitungan PPh Badan dibahas lebih lengkap pada bagian selanjutnya.

Kunci Menghitung PPh Badan: Commercial vs Fiscal

Dasar hukum untuk menghitung Penghasilan Neto Fiskal berbeda dengan “Penghasilan Neto Komersial”. Untuk menghitung Penghasilan Neto Fiskal, WP berpedoman pada ketentuan hukum perpajakan (UU PPh). Sementara penghasilan komersial berpedoman pada Standard Akuntansi Keuangan (SAK).

Perbedaan ketentuan komersial dan fiskal berakibat pada timbulnya selisih yang dinamakan koreksi fiskal. Lantas, apa pengaruh koreksi fiskal terhadap perhitungan pajak? Jika koreksi positif dapat menambah beban pajak terutang, koreksi negatif sifatnya mengurangi beban pajak terutang.

Nah, berikut ini adalah dampak dari “selisih” yang disebabkan oleh perbedaan ketentuan fiskal dan SAK:

- Timing Difference atau Temporary Difference timbul atas perbedaan waktu pengakuan pendapatan dan biaya antara pedoman akuntansi dan fiskal sehingga pada akhirnya menimbulkan apa yang disebut dengan Pajak Tangguhan (Deferred Tax) yang dapat berupa aktiva atau kewajiban pajak tangguhan.

- Permanent Difference terjadi akibat perbedaan pengakuan penghasilan dan biaya antara pedoman akuntansi dan fiskal yang sifatnya permanen. Selisih ini bersifat tetap sehingga tidak memiliki konsekuensi apapun terhadap pajak di masa mendatang.

Perlu diingat bahwa kunci utama menghitung PKP adalah mengelompokan terlebih dahulu pos-pos penghasilan yang termasuk kategori objek pajak (Penghasilan Bruto Fiskal) sebagaimana diatur dalam Pasal 4 ayat (1) UU PPh. Sedangkan, ada beberapa penghasilan yang tidak dapat diperhitungkan saat menghitung PKP, yaitu:

- Jenis Penghasilan Final sebagaimana diatur dalam Pasal 4 ayat (2) UU PPh yang pemotongannya telah dilakukan secara final oleh pihak ketiga sehingga tidak dapat diperhitungkan kembali.

- Jenis Penghasilan Bukan Objek Pajak yang memang sifatnyanya bukan merupakan objek kena pajak sehingga harus dipisahkan. Hal ini diatur dalam pasal 4 ayat (3) UU PPh.

Kedua pos penghasilan tersebut harus dikeluarkan dalam bentuk koreksi fiskal negatif sehingga didapatkan nilai Penghasilan Bruto Fiskal. Sebaliknya apabila terdapat objek pajak penghasilan yang belum diakui dalam penghasilan komersial, maka harus disesuaikan dengan koreksi fiskal positif.

Tahap selanjutnya adalah memisahkan antara biaya-biaya yang boleh dikurangkan (deductible expense) dengan biaya-biaya yang tidak boleh dikurangkan (non-deductible expense). Biaya yang dapat dikurangkan sebagaimana diatur dalam ketentuan fiskal adalah biaya yang terkait dengan upaya untuk mendapatkan, menagih, dan memelihara (3M) penghasilan.

Sedangkan, biaya lain yang tidak berkaitan dengan 3M tidak sepatutnya dikurangkan. Mengeluarkan biaya-biaya non deductible akan menimbulkan koreksi fiskal positif, dan begitupun sebaliknya.

Langkah selanjutnya adalah menghitung selisih antara penghasilan bruto fiskal dan biaya fiskal untuk mendapatkan angka penghasilan neto fiskal. Melalui Pasal 6 ayat (2) UU PPh, pemerintah memperbolehkan WP untuk memperhitungkan kompensasi kerugian sehingga didapatkan angka Penghasilan Kena Pajak sebagai Dasar Pengenaan Pajak (DPP) untuk mengitung PPh Badan terutang.

Dalam hal ini, rugi yang akan dikompensasikan wajib dihitung berdasarkan aturan perpajakan dan bukan merupakan rugi komersial.

Setelahnya PKP dikalikan dengan tarif PPh Badan 25% untuk mendapatkan berapa besar PPh yang terutang. Jangan lupa mengkreditkan pajak-pajak lain, seperti:

- PPh lain yang sudah dibayarkan melalui mekanisme pemotongan (Withholding Tax) oleh pihak ketiga (PPh 23 dan PPh 22).

- PPh Badan yang telah dicicil dan dibayarkan sendiri (PPh 29 Badan).

- PPh yang telah dibayarkan di luar Indonesia (PPh 24 KPLN).

Setelahnya, akan didapatkan perhitungan akhir PPh Badan baik kurang bayar atau lebih bayar.

Gallery Cara Menghitung Pph Badan

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019

Kertas Kerja Rekonsiliasi Fiskal Pdf Document

Kertas Kerja Rekonsiliasi Fiskal Pdf Document

Petunjuk Pengisian Spt Tahunan Pph Badan Form 1771 Dengan E

Petunjuk Pengisian Spt Tahunan Pph Badan Form 1771 Dengan E

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Aplikasi Bantu Hitung Ppn Dan Pph Badan Pengelola Keuangan

Contoh Jurnal Dan Cara Menghitung Pph Pasal 23

Contoh Jurnal Dan Cara Menghitung Pph Pasal 23

Sharing Forum Perbedaan Pph Pasal 17 Dengan 31 E Ortax

Sharing Forum Perbedaan Pph Pasal 17 Dengan 31 E Ortax

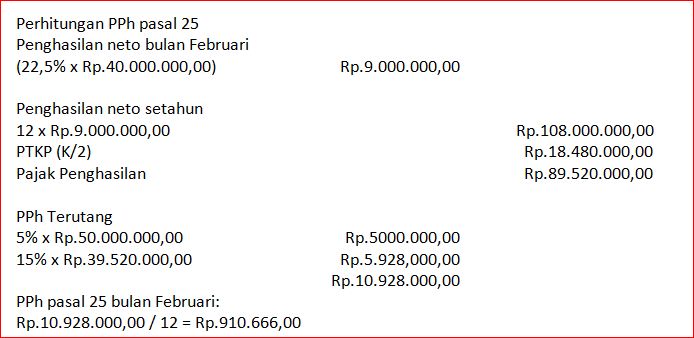

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

342373028 Modul Pph Badan Amin Subiyakto 2014 Pdf

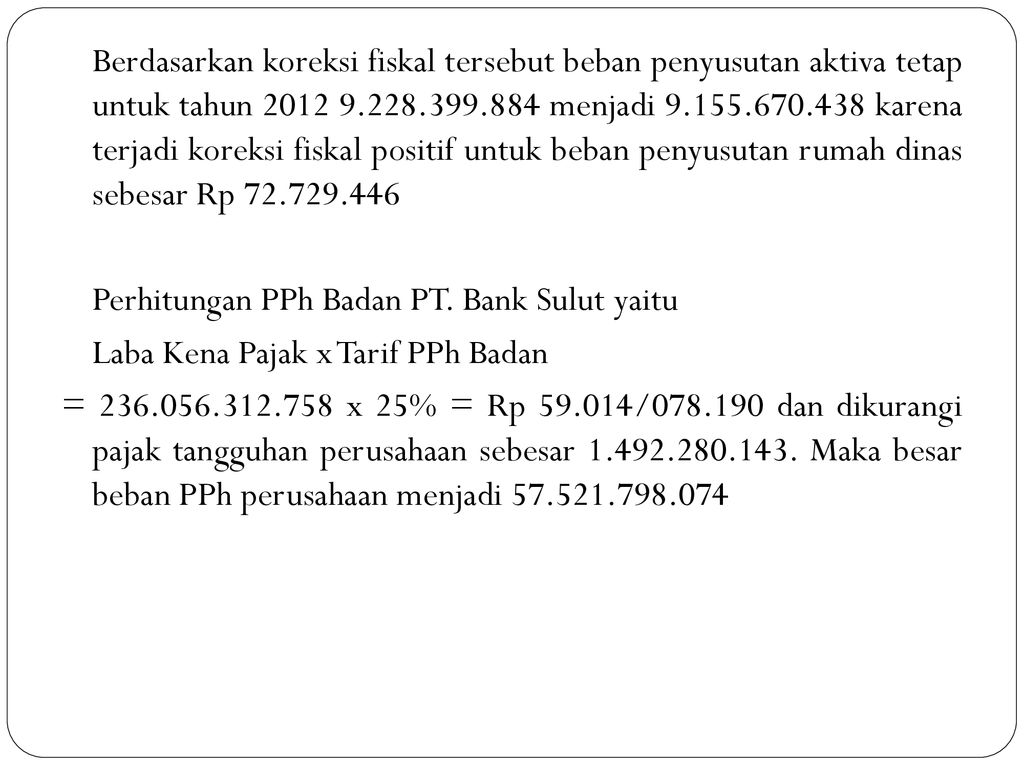

Perencanaan Pajak Melalui Metode Penyusutan Aktiva Tetap

Perencanaan Pajak Melalui Metode Penyusutan Aktiva Tetap

Akselerasi Pph 21

Akselerasi Pph 21

Cara Menghitung Pph Badan Terutang

Cara Menghitung Pph Badan Terutang

Kesalahan Umum Yang Sering Terjadi Dalam Cara Menghitung Pph

Kesalahan Umum Yang Sering Terjadi Dalam Cara Menghitung Pph

Tarif Pph Badan Akan Menurun Secara Bertahap Program Wajib

Tarif Pph Badan Akan Menurun Secara Bertahap Program Wajib

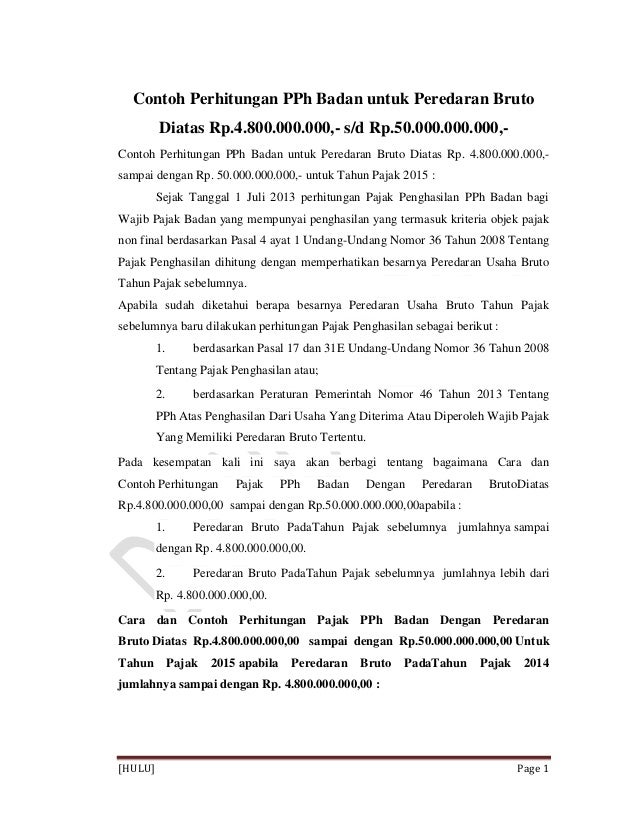

Perhitungan Pph Badan Untuk Peredaran Bruto Diatas Rp4 8 S D

Perhitungan Pph Badan Untuk Peredaran Bruto Diatas Rp4 8 S D

Berakhir 30 April Ini Cara Melaporkan Spt Pajak Pph Badan

Cara Menghitung Pph Ppt

Cara Menghitung Pajak Badan Pph Pasal 25 Dan 29 Terbaru 2018

Cara Menghitung Pajak Badan Pph Pasal 25 Dan 29 Terbaru 2018

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Metode Pemotongan Pph Pasal 21 Mixed Sebagai Alternatif

Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak Terbaru

Cara Mudah Menghitung Pph Badan Dengan Undang Undang Pajak Terbaru

Cara Pengisian Spt Pajak Tahunan Badan 1d47v3w3wy42

Cara Pengisian Spt Pajak Tahunan Badan 1d47v3w3wy42

Dunia Akuntan 2017

Cara Menghitung Pph 21 Pegawai Tetap Gaji Bulanan Dokterpajak

Cara Menghitung Pph 21 Pegawai Tetap Gaji Bulanan Dokterpajak

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Cara Perhitungan Pajak Penghasilan Badan Usaha Jurnal Blog

Cara Perhitungan Pajak Penghasilan Badan Usaha Jurnal Blog

Teknik Rekonsiliasi Fiskal Untuk Menghitung Pph Badan

Teknik Rekonsiliasi Fiskal Untuk Menghitung Pph Badan

Doc Contoh Dan Cara Perhitungan Pajak Terutang Pph Badan Ps

Doc Contoh Dan Cara Perhitungan Pajak Terutang Pph Badan Ps

Pph Final Cara Menghitung Pph Final Pajak Ukm

Pph Final Cara Menghitung Pph Final Pajak Ukm

Pph Badan Cara Menghitung Mencatat Menyajikan Di Laporan

Pph Badan Cara Menghitung Mencatat Menyajikan Di Laporan

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Tarif Pph 21 2020 Pengertian Dan Cara Menghitung Pph Terbaru

Comments

Post a Comment