Pph Pasal 22 Pajak Penghasilan Pasal 22 Tarif Cara Hitung

Pph Pasal 22 Pajak Penghasilan Pasal 22 Tarif Cara Hitung

(Terbaru) PPh Pasal 22: Tarif, Cara Hitung dan Pelaporannya

Berapakah tarif PPh Pasal 22 (Pajak Penghasilan Pasal 22)? Bagaimana cara menghitung dan melaporkan PPh Pasal 22?

Finansialku kali ini, akan membahas hal ini pada artikel PPh Pasal 22. Selamat membaca!

Rubrik Finansialku

PPh Pasal 22 (Pajak Penghasilan Pasal 22)

Menurut UU (Undang-undang) Pajak Penghasilan (PPh) Nomor 36 tahun 2008, PPh Pasal 22 (Pajak Penghasilan Pasal 22) adalah:

Bentuk pemotongan atau pemungutan pajak yang dilakukan satu pihak terhadap Wajib Pajak dan berkaitan dengan kegiatan perdagangan barang.

Jika dibandingkan dengan PPh lainnya, PPh Pasal 22 adalah PPh yang paling rumit dibandingkan dengan PPh lainnya.

Biasanya PPh pasal 22 dikenakan terhadap perdagangan barang yang dianggap menguntungkan. Maksudnya, baik penjual maupun pembeli mendapatkan keuntungan.

Pemungutan PPh Pasal 22

Bendahara dan badan-badan yang memungut PPh Pasal 22 sebesar 1,5% dari pembelian adalah:

- Bank Devisa dan Direktorat Jenderal Bea dan Cukai (DJBC) atas objek PPh Pasal 22 impor barang.

- Bendahara Pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas pembelian barang.

- Bendahara pengeluaran berkenaan dengan pembayaran atas pembelian barang yang dilakukan dengan mekanisme uang persediaan (UP).

- Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberikan delegasi oleh Kuasa Pengguna Anggaran (KPA), berkenaan dengan pembayaran atas pembelian barang kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS).

- Badan Usaha Milik Negara (BUMN), yaitu badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

- Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan, atas pembelian bahan-bahan dari pedagang pengumpul untuk keperluan industrinya atau ekspornya.

- Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan.

[Baca Juga: PPh Pasal 29 (Pajak Penghasilan Pasal 29) Tarif, Cara Hitung dan Pelaporannya]

Wajib pajak badan atau perusahaan swasta yang wajib memungut PPh Pasal 22 saat penjualan adalah:

- Badan usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi, atas penjualan hasil produksinya kepada distributor di dalam negeri.

- Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir umum kendaraan bermotor, atas penjualan kendaraan bermotor di dalam negeri.

- Produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjualan bahan bakar minyak, bahan bakar gas, dan pelumas.

- Badan usaha yang bergerak dalam bidang usaha industri baja yang merupakan industri hulu, termasuk industri hulu yang terintegrasi dengan industri antara dan industri hilir.

- Pedagang pengumpul berupa badan atau orang pribadi yang kegiatan usahanya:

- Mengumpulkan hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan.

- Menjual hasil tersebut kepada badan usaha industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan.

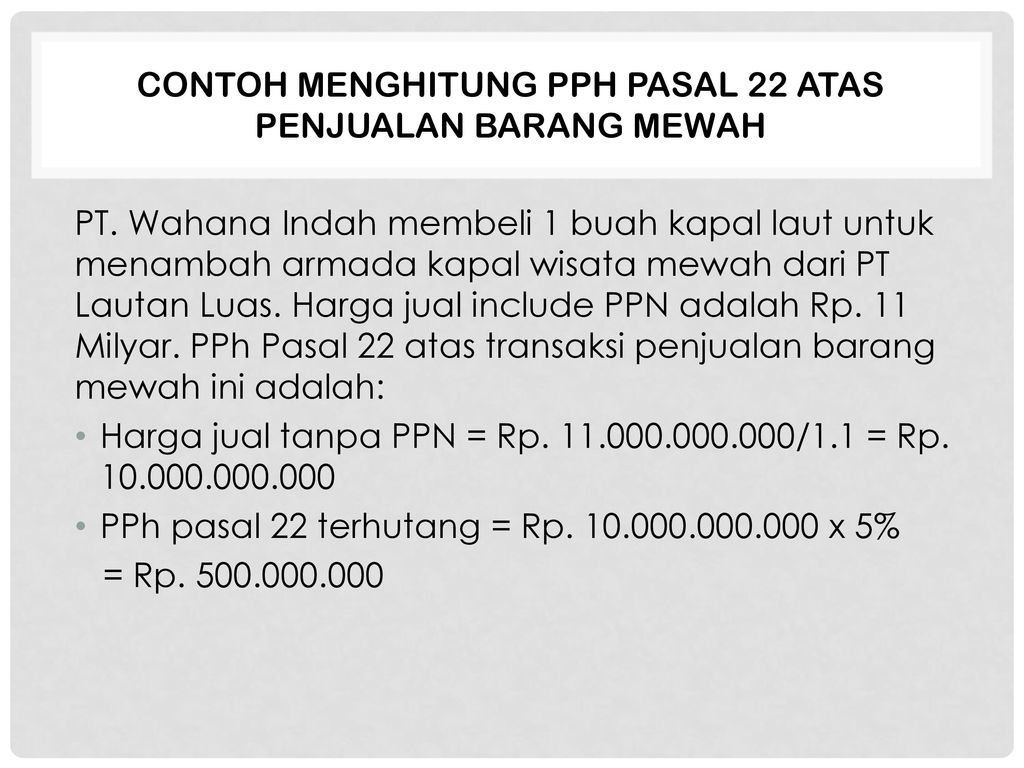

- Sesuai dengan Peraturan Menteri Keuangan No.90/PMK.03/2015, pemerintah menambahkan pemungut PPh Pasal 22 dengan wajib pajak badan yang melakukan penjualan barang yang tergolong sangat mewah.

Gratis Download E-book Panduan Berinvestasi Emas untuk Pemula

Tarif PPh Pasal 22

- Atas impor:

- Yang menggunakan Angka Pengenal Importir (API) = 2,5% x nilai impor;

- Non-API = 7,5% x nilai impor;

- Yang tidak dikuasai = 7,5% x harga jual lelang.

- Atas pembelian barang yang dilakukan oleh DJPB, Bendahara Pemerintah, BUMN/BUMD = 1,5% x harga pembelian (tidak termasuk PPN dan tidak final.)

- Atas penjualan hasil produksi ditetapkan berdasarkan Keputusan Direktur Jenderal Pajak, yaitu:

- Kertas = 0,1% x DPP PPN (Tidak Final)

- Semen = 0,25% x DPP PPN (Tidak Final)

- Baja = 0,3% x DPP PPN (Tidak Final)

- Otomotif = 0,45% x DPP PPN (Tidak Final)

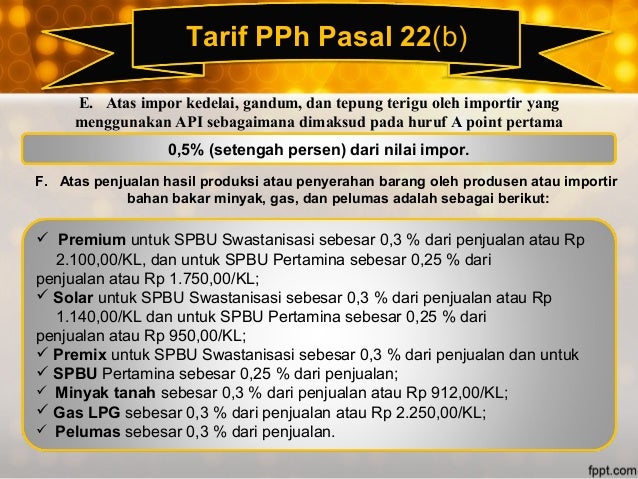

- Atas penjualan hasil produksi atau penyerahan barang oleh produsen atau importir bahan bakar minyak, gas, dan pelumas adalah sebagai berikut:

- Pungutan PPh Pasal 22 kepada penyalur/agen, bersifat final. Selain penyalur/agen bersifat tidak final

- Atas pembelian bahan-bahan untuk keperluan industri atau ekspor dari pedagang pengumpul ditetapkan = 0,25% x harga pembelian (tidak termasuk PPN)

- Atas impor kedelai, gandum, dan tepung terigu oleh importir yang menggunakan API = 0,5% x nilai impor.

- Atas penjualan:

- Pesawat udara pribadi dengan harga jual lebih dari Rp20.000.000.000.

- Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp10.000.000.000.

- Rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp10.000.000.000 dan luas bangunan lebih dari 500 m2.

- Apartemen, kondominium,dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp10.000.000.000 dan/atau luas bangunan lebih dari 400 m2.

- Kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV), multi purpose vehicle (MPV), minibus dan sejenisnya dengan harga jual lebih dari Rp5.000.000.000 (lima miliar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc. Sebesar 5% dari harga jual tidak termasuk PPN dan PPnBM.

- Untuk yang tidak memiliki NPWP dipotong 100% lebih tinggi dari tarif PPh Pasal 22.

[Baca Juga: PPh Pasal 17 (Pajak Penghasilan Pasal 17) Tarif, Cara Hitung dan Pelaporannya]

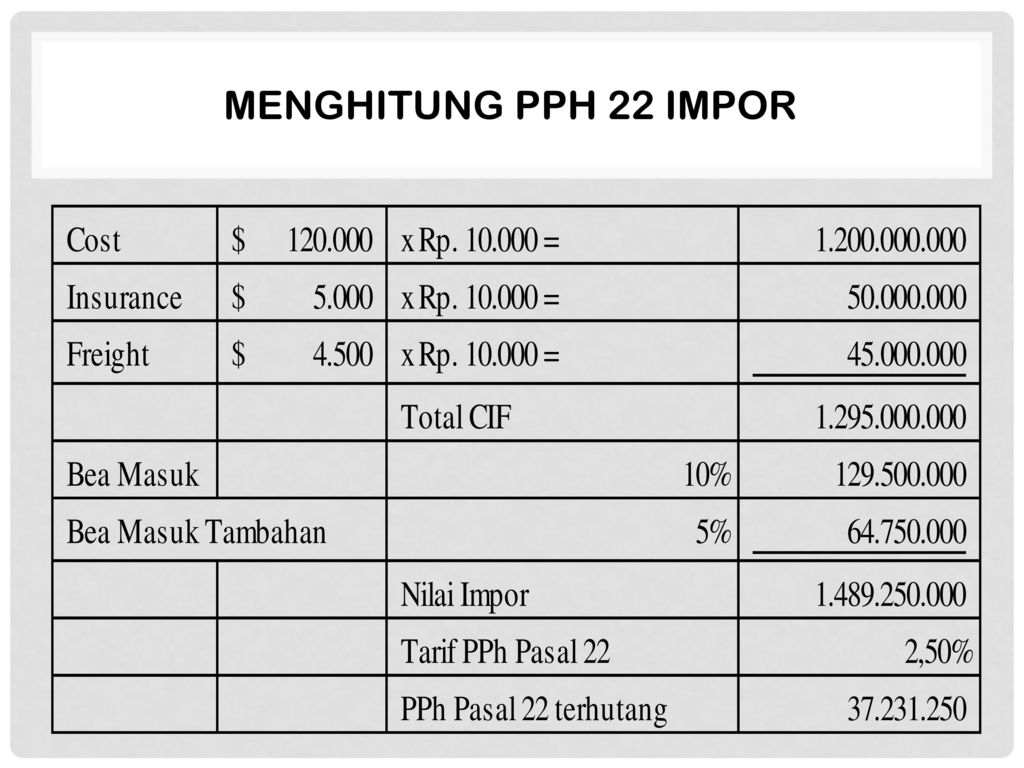

Mari bahas salah satu perhitungan mengenai perhitungan PPh 22 atas Impor sebagai contoh.

Pada tanggal 5 Juli 2017 PT XYZ mengimpor barang dari USA dengan harga faktur US$150.000. Biaya asuransi sebesar 3% dari nilai faktur, biaya angkut sebesar 10% dari nilai faktur.

Ada pula bea masuk sebesar 15% dan bea masuk tambahan sebesar 10%. Asumsi US$1 = Rp13.000

| Uraian | Jumlah |

|---|---|

| Harga Faktur | US$150.000 |

| Biaya Asuransi (3% x US$150.000) | US$4.500 |

| Biaya Angkut (10% x US$150.000) | US$15.000 |

| CIF dalam Dolar | US$169.500 |

| CIF dalam Rupiah (US$169.500 x Rp14.000) | Rp2.373.000.000 |

| Bea Masuk (15% x Rp2.373.000.000) | Rp355.950.000 |

| Bea Masuk Tambahan (10% x Rp2.373.000.000) | Rp237.300.000 |

| Nilai Impor | Rp2.966.250.000 |

PPh Pasal 22 yang akan dipungut oleh Ditjen Bea Cukai jika PT XYZ memiliki API

= 2,5% x Rp2.966.250.000 = Rp74.156.250

Namun PPh Pasal 22 yang akan dipungut oleh Ditjen Bea Cukai jika PT XYZ tidak memiliki API

= 7,5% x Rp2.966.250.000 = Rp224.718.750

Taat Membayar Pajak

Sudahkah Anda melaporkan pajak PPh pasal 22? Bayarlah pajak sesuai dengan aturan yang ditetapkan oleh pemerintah. Orang Bijak Bayar Pajak.

Berikan komentar dan pendapat Anda pada kolom di bawah ini, terima kasih.

pph ppn pph 26 download espt pph 21 spt pph 21 uu pph bkp spt pasal 21 spt masa spt masa pph 21 spt masa pph pasal 21 spt 21 tarif bea cukai barang elektronik pp 21 tahun 2016 uu terbaru cara bayar pajak e billing e spt pph pasal 21 download pph 23 spt pph download spt tahunan tarif bea cukai espt 21 buat e billing bea masuk download pph 21 form pph 21 pajak spt dpp ppn tarif bea masuk form pph 23 download spt pph 21 cara pengisian spt spt pph 23 espt pph 21 download jasa freight forwarding pph 23 spt masa pph install espt pph 21 cara bayar pajak on line tarif pph 21 final bayar e billing download spt pajak form pph 25 download e spt pph pasal 21 tata cara perhitungan pph 21 uu pph 23 gas 22 pph import uu pph 21 program pph 21 spt masa pph 22 pph 22 dan 23 ssp pph 21 spt masa pph pasal 22

software pph 21

Sumber Gambar:

- Perhitungan Pajak PPh Pasal 22 – https://goo.gl/yF9ryo

- Perhitungan Pajak – https://goo.gl/hEvcu2

Gratis Download Ebook Perencanaan Keuangan untuk Usia 30 an

Gallery Pph 22 Berapa Persen

Impor Turun 13 18 Persen Buah Kebijakan Pph 22 Mandatori

Ini Barang Konsumsi Yang Terkena Pph Pasal 22

Ini Barang Konsumsi Yang Terkena Pph Pasal 22

Terungkap Ini Daftar Lengkap Barang Impor Yang Pajaknya Naik

Terungkap Ini Daftar Lengkap Barang Impor Yang Pajaknya Naik

0011 Adbi 4235 Pages 101 150 Text Version Pubhtml5

0011 Adbi 4235 Pages 101 150 Text Version Pubhtml5

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019 Ketahui Tarif

Perhitungan Pph 21 Terbaru Dengan Ptkp 2019 Ketahui Tarif

Tarif Pph Pasal 22

Tarif Pph Pasal 22

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pajak Penghasilan Yang Wajib Dibayar Oleh Perusahaan Badan

Pajak Penghasilan Yang Wajib Dibayar Oleh Perusahaan Badan

![]() Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Catat Ini Daftar Barang Yang Kena Kenaikan Tarif Pph 22

Catat Ini Daftar Barang Yang Kena Kenaikan Tarif Pph 22

Pph Pasal 22

Pph Pasal 22

Tata Usaha Keuangan

Tata Usaha Keuangan

Perluas Objek Pajak Motor Gede Kena Pph 22

Perluas Objek Pajak Motor Gede Kena Pph 22

Ketentuan Terbaru Pajak Penghasilan Atas Umkm Sederhana

Ketentuan Terbaru Pajak Penghasilan Atas Umkm Sederhana

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh

Doc Pajak Dan Jenisnya Pbb Ppn Pph 21 22 23 24 25 Contoh

Nasi Bungkus Kena Pph Ps 22 Atau Pph Ps 23 Youtube

Nasi Bungkus Kena Pph Ps 22 Atau Pph Ps 23 Youtube

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Pph 22 Dan 23

Pph 22 Dan 23

Pajak Penghasilan Pasal Ppt Download

Pajak Penghasilan Pasal Ppt Download

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph

Materi Pph Pasal 22 Pengertian Objek Contoh Soal Pph

Hari Ini Tarif Pph Impor Terbaru Berlaku Tarif 1 147 Barang

Hari Ini Tarif Pph Impor Terbaru Berlaku Tarif 1 147 Barang

Menteri Perdagangan Tarif Baru Pph 22 Impor Tak Langgar

Menteri Perdagangan Tarif Baru Pph 22 Impor Tak Langgar

Doc Contoh Contoh Kasus Pph Pasal 22 Cindy Singgar

Doc Contoh Contoh Kasus Pph Pasal 22 Cindy Singgar

Pph Pasal 22 Semen Ar Muhammad

Pph Pasal 22 Semen Ar Muhammad

Pph Pasal 22 Pajak Penghasilan Pasal 22

Pph Pasal 22 Pajak Penghasilan Pasal 22

Pph 22 Dari 500 Barang Konsumsi Impor Naik Jadi 10

Pph 22 Dari 500 Barang Konsumsi Impor Naik Jadi 10

Harga Sabun Dan Kosmetik Impor Bakal Melejit

Harga Sabun Dan Kosmetik Impor Bakal Melejit

Pph Pasal 22 Bbm Ar Muhammad

Pph Pasal 22 Bbm Ar Muhammad

Pahami Pungutan Dan Tarif Pph Pasal 22 Klikpajak

Pahami Pungutan Dan Tarif Pph Pasal 22 Klikpajak

Comments

Post a Comment