Macam Macam Analisis Keuangan

Macam Macam Analisis Keuangan

Pengertian Analisis Rasio Keuangan, Macam-Macam Rasio dan Rumusnya

Akuntansionline | Salah satu cara atau metode yang biasa digunakan untuk melakukan analisis terhadap laporan keuangan adalah dengan melakukan analisis rasio. Analisi rasio adalah sebuah metode atau cara analisa dengan menggunakan perhitungan perbandingan dari data kuantitatif yang terdapat dalam laporan neraca maupun laba rugi.

Umumnya perhitungan rasio-rasio data keuangan dilakukan untuk menilai kinerja suatu perusahaan dimasa lalu, masa sekarang dan perkiraan atau berbagai kemungkinan yang terjadi pada masa yang akan datang.

Penggunaan rasio keuangan pada dasarnya bermacam-maca, hal ini tergantung dari kepentingan dari masing-masing perusahaan.

Pengertian Analisis Rasio Keuangan

Pengertian analisis rasio keuangan atau yang dikenal dengan istilah financial ratio ialah sebagai alat analisis untuk membandingkan angka-angka yang terdapat pada laporan keuangan dan juga untuk melihat atau mengetahui posisi keuangan suatu perusahaan serta menilai kinerja manajemen perusahaan tersebut dalam satu periode tertentu.

Jenis-Jenis Rasio Keuangan

Berikut ini kami akan menyampaikan uraian jenis-jenis rasio keuangan menurtu Rahardjo (2007: 104), menurut beliau rasio keuangan suatu perusahaan digolongkan menjadi lima kelompok yaitu:

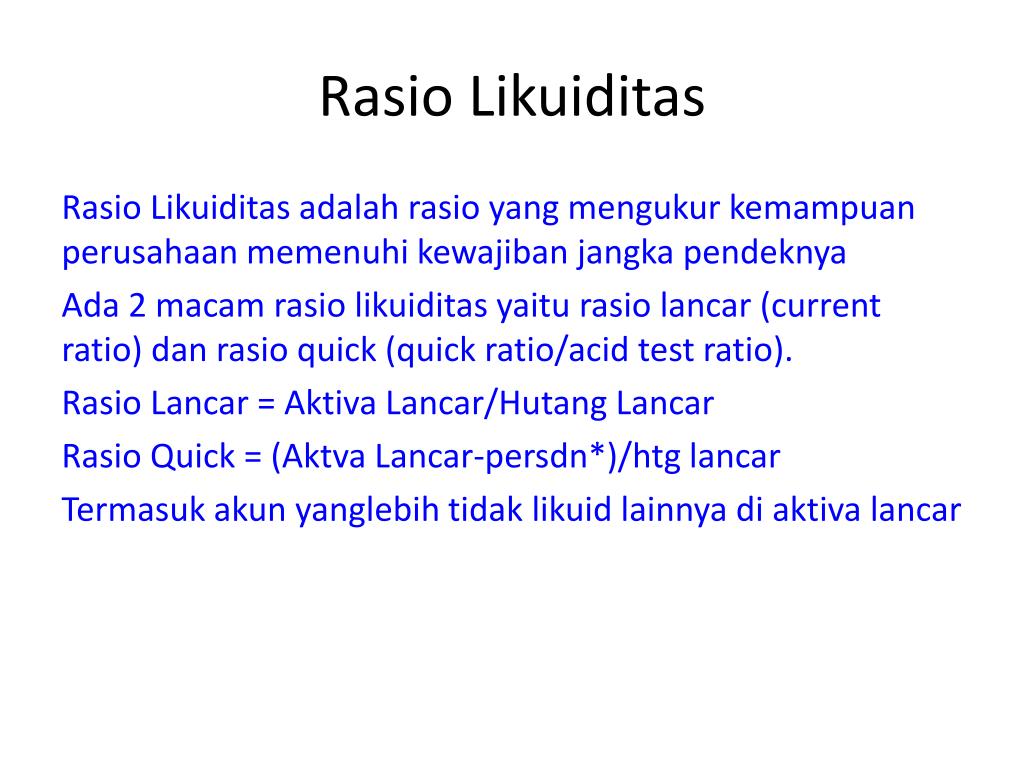

- Liquidity ratios atau rasio likuiditas merupakan rasio yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek.

- Laverage / solvency ratios adalah rasio yang menggabarkan kesangupan atau kemampuan suatu perusahaan dalam memenuhi kewajibannya, baik kewajiban jangka pendek maupun jangka panjang.

- Activity ratios atau rasio aktivitas adalah rasio yang menunjukkan tingkat efektifitas dalam penggunaan aktivitas atau kekayaan asset

- Probability ratios atau rasio profitabilitas dan rasio profitabilitas merupakan rasio yang menunjukkan tingkat perolehan keuntungan dibandingkan penjual atau aktiva

- Investment ratios atau rasio investasi merupakan rasio yang menunjukan rasio investasi dalam surat berharga seperti saham dan oblogasi.

Rumus-Rumus Rasio Keuangan

Seperti yang sdudah dijelas kan di atas bahwa rasio liquiditas merupakan rasio yang menunjukan kemampuan atau kesanggupan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Perusahaan yang sanggup membayar kewajibanya atau hutang jangka pendek maka perusahaan tersebut di sebut likuid, sedangkan perusahaan yang tidak sanggup membayar hutang jangka pendeknya maka disebut perusahaan ilikuid.

[LENGKAP] Pengertian Suku Bunga, Jenis dan Contoh Suku Bunga

Kebanyakan perusahaan dalam menggunakan rasio likuiditas untuk mengukur tingkat likuiditas nya menggunakan diantara lain sebagai berikut:

Rasio ini membandingkan antara aktiva lancar dengan hutang lancar. Rasio ini memberikan informasi mengenai kemampuan aktiva lancar untuk menutup hutang lancar. Yang termasuk dalam aktiva lancar seperti kas, piutang dagang, efek, persedian dan aktiva-aktiva lainnya.

Sedangkan yang termasuk dalam hutang lancar meliputi, hutang dagang, hutang wesel, hutang bank, hutang gaji dan hutang lainya yang menuntut untuk segera dibayarkan (sutrisno, 2001;247).

Berikut ini adalah rumus current ratio:

Menurut (Harahap, 2002:301) jika semakin besar perbandingan aktiva lancar dengan hutang lancar, maka semakin tinggi pula kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya. Dianalogikan apabila rasio lancar 1:1 atau 100% itu artinya bahwa aktiva lancar dapat menutupi semua hutang lancar. Jadi sebuah perusahaan dikatan sehat apabila rasionya berada dia atas angka 1 atau di atas 100%. Sebagai catatan aktiva lancar harus jauh di atas jumlah hutang lancar.

Quick ratio atau yang sering disebut juga dengan acid ratio, adalah perimbangan antara jumlah aktiva lancar yang dikurangi dengan persedaian, dengan jumlah hutang lancar. Disini persediaan tidak dimasukkan kedalam perhitungan quick ratio, karena persediaan merupakan salah satu komponen dari aktiva lancar yang paling kecil tingkat likuiditasnya.

Dalam hal ini quick ratio lebih berfokus pada komponen-komponen aktiva lancar yang lebih likuid seperti kas, surat-surat berharga, piutang yang dihubungkan dengan hutang lancar atau hutang jangka pendek (Martono, 2003 hal 56). Dibawah ini adalah rumus dari Quickratio:

jika terdapat perbedaan yang sangat signifikan antara quick ratio dengan current ratio, dimana posisi current ratio meningkat sedangkan pada quick rationya menurun, hal ini menandakan bahwa terjadi sebuah investasi yang besar pada persediaan.

Pengertian Kebutuhan Primer, Sekunder, Tersier Beserta Dengan Cotohnya

Rasio ini akan menunjukan kemampuan ativa lancar yang paling likuid sanggup menutupi hutang lancar. Dimana semakin besar Quick rasio maka semakin baik, sedangkan untuk angka rasio ini tidaklah harus mencapai angka 100% atau 1:1, artinya walaupun rasio nya tidak mencapai angka 100% dan hanya mendekati 100% maka perusahaan juga sudah dikatakan sehat (Harahap, 2002 hal 302).

Rasio ini berguna untuk membandingkan antara kas dan aktiva lancar yang bisa dengan segera menjadi uang kas dengan hutang lancar. Dalam hal ini kas yang dimaksud adalah uang perusahaan yang disimpan dikantor dan yang ada di bank dalam bentuk rekening koran.

Sedangakan harta setara dengan kas atau near cash adalah merupakan harta lancar yang dengan mudah dan cepat untuk dapat diuangakan kembali, hal ini dapat dipengaruhi oleh kondisi perekonomian Negara yagn menjadi domisili dari perusahaan yang bersangkutan.

Berikur ini adalah rumusnya:

Rasio ini akan menunjukan porsi jumlah kas ditambah dengan setara kas kemudian dibandingkan dengan totoal aktiva lancar. Diamana kondisi semakin besar rasionya semakin baik pula, rasio ini sama dengan Quick ratio, dimana angkanya tidak harus mencapai 100% (Harahap, 2002 hal 302).

Rasio solvabilitas merupakan rasio yang memiliki kemampuan dalam memenuhi kewajiban jangka pendek maupun jangka panjang apabila perusahaan dilukuidasi. Perusahaan yang memiliki kekayaan atau aktiva yang cukup untuk membayar semua hutang-hutangnya disebut sebagi perusahaan yang solvable, sedang yang tidak disebut dengan perusahaan yang insolvable.

Berkaitan dengan perhitunga rasio solvabilitas yang bisa digunakan adalah sebagai berikut:

- Rasio totoal hutang terhadapa totoal aktiva (Total Debt to Total Assets Ratio)

Debet ratio atau yang biasanya disebut denan rasio hutang ini digunakan untuk mengukur presentase besarnya danan yang berasal dari hutang. Dimana hutang yang dimaksud adalah semua hutang yang dimiliki perusahaan baik yang berjangaka pendek maupun berjangka panjang. Berikut ini adalah rumus yang digunakan untuk mengukur besarnya hutang pasa suatu perusahaan.

Debet Ratio = (Total Uang : Total Aktiva) x 100%

Rasio ini akan menggambarkan sejauh mana hutang dapat ditutupi oleh aktiva. Dimana kondisi semakin kecil rasionya makan semakin aman (solvable). Sebagai catatan porsi hutang terhadap aktiva harus lebih kecil atau berada dibawahnya.

- Debt to equity ratio atau rasio hutang dengan modal sendiri

Maksud dari rasio hutang dengan modal sendiri ini adalah keseimbangan antara hutang yang dimiliki perusahaan dengan modal sendiri, atau semakin tinggi rasio ini menandakan bahwa modal sendiri lebih kecil dibandingkan dengan hutangnya.

Jika anda memiliki perusahaan kami sarankan sebaiknya besaran hutang tidaklah melebihi modal sendiri. Hal ini dimaksudkan agar beban tetapnya tidak terlalu tingi, jadi dapat kita simpulkan bahwa semakin kecil rasio ini semakin baik. Maksudnya adalah semakin kecil hutang terhadap modal, maka semakin aman.

Debt to equity ratio = (Total Utang : Modal) x 100%

Rasio pofitabiliti merupakan rasio yang berfungsi untuk mengukur kemampuan perusahaan dalam mendapatkan keuntungan atau laba. Rasio yang satu ini cukup mendapatkan perhatian yang khusus karena rasio ini berkaitan erat dengan kelangsuhan hidup suatu perusahaan, dan berikut ini adalah beberapa rasio yang tersmasuk dalam rasio rentabilitas:

1. Profit Margin

Rasio ini akan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba bersih pada tingkat penjualan tertentu. Anda dapat melihat rasio ini pada analisis common size pada laporan rugi laba dibaris terahir.

Profit Margin = (Laba Bersih : Penjualan) x 100%

Rasio ini akan menunjukan seberapa besar persentase pendatapat bersih yang didapatkan perusahaan dari setiap penjualan. Dimana semakin besar rasio ini dalam suatu perusahaan akan berdampak baik, karena perusahaan dianggap memiliki kemampuan dalam mendapatkan laba bersih yang cukup tinggi.

[LENGKAP] Pengertian, Contoh, Serta Ciri-ciri Dari Pasar Monopolistik

2. Gross Profit Margin

Rasio ini berkemampuan untuk mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap penjualan.

Gross profit margin itu sendiri adalah sebuah perbandingan yang dilakukan antara laba kotor yang dihasilkan perusahaan dengan tingkat penjualan yang dicapai perusahaan dalam satu periode yang sama.

Dimana semakin besar rasionya maka akan semakin baik pula kondisi keuangan perusahaan tersebut.

Gross Profit Margin = ( Laba Kotor : Penjualan Bersih) x 100%

Rasio ini akan menunjukan kemampuan sebuah perusahaan dalam menghasilkan laba yang akan menutupi semua biaya-biaya atau biaya oprasional lainya.

Diketahuinya atas rasio ini, perusahaan dapat mengontrol pengeluaran untuk biaya oprasional dan biaya tetap perusahaan, sehingga perusahaan akan menikmati laba. Semakin besar rasio ini maka semakin baik bagi perusahaan. (Harahap 2002:306)

3. Net Profit Margin

Menurut Prastowo dan Juliati 2003:91 margin laba bersih atau Net Profit Margin, berguna untuk mengukur rupiah laba bersih yang diperoleh dari setiap satu rupian penjualan dan kemudian untuk mengukur efisein, biaya produksi, administrasi, pemasaran, pendanaan, penentuan harga, maupun pengelolaan pajak.

[LENGKAP] Pengertian Pasar Uang, Fungsi, dan Instrumen Pasar Uang

Semakin tinggi rasio ini menunjukan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Namun apabila rasionya rendah, hal ini akna menunjukkan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk penjualan tertentu, maupun dua kombinasi dari kedua hal tersebut.

Rasio ini dapat kita hitung dengan rumus sebagai berikut:

Net Profit Margin = ( Laba Bersih Setelah Pajak : Penjualan Bersih) x 100%

Fungsi utama dari rasio ini adalah untuk mengukur jumlah setiap laba bersh yang dihasilkan dari setiap satu rupiah penjualan. Dapat kita simpulkan bahwa semakin tinggi rasionya makan artinya semakin baik. Mengapa demikikan, ini karena perusahaan menunjukan kemampuan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

4. ROI (Return On Investment)

Dalam bukunya Sutrisno pada 2001: 255 menjelaskan ROI merupakan kemampuan perusahaan dalam mendapatkan keuntungan yang akan diberdaya gunakan untuk investasi yang dikelurkan.

Penggunaan laba pada rasio ini adalah laba besih setelah pajak atau EAT.

Berikut ini adalah rumus dari ROI:

ROI = ( EAT : Investasi) x 100%

Semakin tinggi rasio ini semakin baik, rasio ini mengukur jumlah rupiah laba bersih setelah pajak yang dihasilkan dari setiap rupiah investasi yang dikeluarkan.

5.ROA (Return On Asset)

Sutrisno 2001:254 menjelaskan bahwa ROA disebut juga sebagai rantabilitas ekonomi, dimana kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Dalam hal ini laba yang diperoleh merupakan laba sebelum bunga dan pajak atau EBIT.

Berikut ini adalah rumus menghitung rasio ROA:

ROA = ( EBT : Total Aktiva) x 100%

Perusahaan ini dikatakan baik apabila rasio dari ROA ini semakin besar, fungsi dari rasio ini adalah untuk mengukur tingkat keuntungan EBIT pada akativa yang digunakan.

Rasio Aktivitas

Kinerka rasio aktivitas ini akan melihat pada beberapa asset yang dimiliki oleh perusahaan, lalu kemudian rasio ini menentukan berapa tingkat aktivitas-aktivitas asset tersebut pada tingkat tertentu.

Apabila terjadi aktivitas yang rendah pada tingkat penjualan tertentu hal ini mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut.

Ada baiknya dana kelebihan itu dikelola atau di tanamkan pada aktiva lain yang lebih produktif.

Berikut ini beberapa rasio yang digunakan untuk pengalokasian dana kelebihan tersebut:

1. Perputaran Piutang

Rasio ini digunakan untuk mengukur secara rata-rata piutang yang telah terkumpul dalam satu tahun. Rasio ini juga berguna untuk mengukur kualitas piutang dan efisiensi perusahaan dalam mengumpulkan piutang dan kebijakan kredit yang dikeluarkannya.

Rasio perputaran piutang ini erat kaitanya dengan hubungan analisis terhadap modal kerja, karena rasio ini akan menunjukan seberapa cepat piutan perusahaan berputar lalu kemudaian menjadi kas.

Jangka waktu pelunasan dapat diketahui dari angka jumlah hari piutang, yang mana hal ini mengambarkan lamanya suatu piutang bisa ditagih.

Dalam hal ini Prastowo dan Juliaty, 2003:82 menjelaskan bahawa, lamanya jangka waktu pelunasan mengambarkan resiko kemungkinan tidak tertagihnya piutang.

Rasio Perputaran Piutang dapat kita hitung dengan rumus:

Perputaran Piutan = Penjualan Bersih : Rata-rata Piutang Dagan

Sedangkan menurut Sutrisno, 2001:252 menjelaskan bahwa rasio ini berfungsi mengukur efektifitas pengelolaan piutang, dimana semakin tinggi tingkat perputaranya semakin efektif pengelolaanya.

2. Perputaran Persediaan

Tak jauh beda dengan perputaran piutang, rasio yang kedua ini juga menggambarkan akan liquiditas dari perusahaan, yakni dengan cara menggukur efisiensi sebuah perusahaan dalam mengelola dan menjual persediaan yang dimiliki perusahaan.

Menurut Hanafi dan Halim, 2000:80, adanya perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun, hal ini menandakan adanya efektifitas manajemen persediaan. Namun sebaliknya, apabila perputaran persediaan yang ada pada perusahaan rendah, maka hal ini menunjukan kurang adanya keefektifan dalam pengelolaan persediaan pada perusahaan tersebut.

Dan berikut ini adalah rumus perhitunganya:

Perputaran Persedian = Harga Pokok Penjualan : Rata-rata Persedian

Menurut Sutrisno, 2001:251, rasio ini berfungsi mengukur efektivitas pengelolaan persediaan, dimana semakin tinggi tingkat perputaranya semakin efektif pengelolaan persediaanya.

3. Perputaran Aktiva Tetap

Rasio ketiga ini akan mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimilikinya.

Rasio ini juga memperhatikan sejauah mana efektifitas perusahaan dalam menggunakan aktiva tetapnya.

Semakin tinggi rasio ini menandakan semakin efektifnya proporsi aktiva tersebut.

Dalam beberapa industri, rasio ini cukup penting mendapatkan perhatian apabila industri tersebut memiliki proporsi aktiva tetap yang tinggi.

[LENGKAP PENGERTIAN] Ciri dan Karakteristik Perusahaan Dagang

Sedangkan pada industri lainya yang bergerak dibidang jasa yang memiliki proporsi aktiva yang relatif kecil, rasio ini tidak begitu penting untuk diperhatikan.

Berikut ini adalah rumus dari rasio perputaran aktiva tetap:

Perputaran Aktiva Tetap = Penjualan : Total Aktiva

Sutrisno 2001:253 dalam bukunya menjelaskan bahwa, rasio ini mengukur efektifitas penggunaan aktiva tetap dalam memperoleh penghasilan. Dimana semakin tinggi tingkat perputaranya semakin efektif penggunaan aktiva tetap yang dilakukan perusahan tersebut.

4. Perputaran Total Aktiva

Rasio ke empat atau yang terakhir dalam komponen rasio aktiva ini adalah rasio perputaran total aktiva. Dalam bukunya Hanafi dan Halim 2000:81 menjelaskan bahwa rasio ini sama seperti halnya rasio perputaran aktiva tetap, diaman rasio ini akan menghitung efektifitas penggunaan total aktiva.

Rasio yang tinggi dalam perputaran total aktiva ini biasanya menunjukan manajemen yang baik, sebaliknya rasio yang rendah menyebabkan manajemen harus melakukan evaluasi megnenai strategi pemasaranya dan juga pengeluran investasi atau modalnya.

Berikut ini adalah rumus dari rasio perputaran total aktiva:

Perputaran Total Aktiva = Penjualan : Total Aktiva

Mengenai hal ini Sutrisno dalam bukunya menjelasakan bawa rasio ini merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjulan, diamana semakin tinggi tingkat perputaranya semakin efektif pula perusahaan dalam memanfaatkan aktivanya.

Demikian penjelasan kami mengenai “Pengertian analisis rasio Keuangan, dan macam-macam rasio keuangan”, semoga bermanfaat dan membantu anda. tak lupa kami ucapkan terimakasih atas kunjunganya di akuntansionline.com.

Gallery Macam Macam Rasio Keuangan

Analisis Rasio Solvabilitas Leverage Contoh Jenis Rumus

Analisis Rasio Solvabilitas Leverage Contoh Jenis Rumus

Analisis Laporan Keuangan

Analisis Laporan Keuangan

Rasio Keuangan Data Dosen Uta45 Jakarta

Rasio Keuangan Data Dosen Uta45 Jakarta

Pdf Pengunaaan Analisis Rasio Dalam Pengukuran Kinerja

Pdf Pengunaaan Analisis Rasio Dalam Pengukuran Kinerja

Seberapa Penting Rasio Keuangan Dalam Bisnis

Seberapa Penting Rasio Keuangan Dalam Bisnis

Rahmalia Putri Analisis Rasio Keuangan Dan Contoh Kasus

Rahmalia Putri Analisis Rasio Keuangan Dan Contoh Kasus

Macam Macam Rasio Keuangan Beserta Rumus Dan Fungsinya

Macam Macam Rasio Keuangan Beserta Rumus Dan Fungsinya

Rasio Keuangan

Rasio Keuangan

Ppt Analisis Rasio Powerpoint Presentation Free Download

Ppt Analisis Rasio Powerpoint Presentation Free Download

Coretan Financer Analisis Rasio Keuangan Dengan Contoh

Coretan Financer Analisis Rasio Keuangan Dengan Contoh

Pengertian Laporan Keuangan Adalah Jenis Contoh Cara Membuat

Pengertian Laporan Keuangan Adalah Jenis Contoh Cara Membuat

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

5 Jenis Laporan Keuangan Perusahaan Beserta Contohnya Sleekr

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh

Rasio Keuangan Pengertian Manfaat Jenis Dan Rumus

Rasio Keuangan Pengertian Manfaat Jenis Dan Rumus

Jenis Jenis Rasio Keuangan Dasar 1 Rasio Likuiditas Rasio

Jenis Jenis Rasio Keuangan Dasar 1 Rasio Likuiditas Rasio

Manajemen Keuangan Macam Macam Analisis Rasio Keuangan

Manajemen Keuangan Macam Macam Analisis Rasio Keuangan

Indah S Blog Analisis Rasio Laporan Keuangan

Indah S Blog Analisis Rasio Laporan Keuangan

Rasio Pertumbuhan Penyerapan Tenaga Kerja Rasio Pertumbuhan

Rasio Pertumbuhan Penyerapan Tenaga Kerja Rasio Pertumbuhan

Doc Macam Macam Rasio Keuangan Dan Rumusnya Lia Santika

Comments

Post a Comment