Neraca Saldo Setelah Penyesuaian Perusahaan Jasa Service

Neraca Saldo Setelah Penyesuaian Perusahaan Jasa Service

Kegunaan dan Persiapan dalam Membuat Neraca Saldo Setelah Penyesuaian - Jurnal Blog

Neraca Saldo adalah daftar saldo penutupan akun dari Buku Besar pada tanggal tertentu dan merupakan langkah pertama menuju penyusunan Laporan Keuangan. Biasanya, Neraca Saldo disiapkan pada akhir periode akuntansi untuk membantu terkait penyusunan Laporan Keuangan. Saldo dari Buku Besar dipisahkan dan dipilah menjadi saldo debit dan saldo kredit dengan jumlah yang harus sama. Bagi bisnis yang menggunakan metode akuntansi akrual, jelas terdapat beberapa item penyesuaian yang harus dimasukkan setelah Neraca Saldo dibuat. Laporan tersebut bernama Neraca Saldo Setelah Penyesuaian (NSSD).

NSSD & Perbedaannya dengan Neraca Saldo

NSSD adalah daftar dari semua akun dan saldo yang terkandung dari Buku Besar setelah entri penyesuaian untuk periode akuntansi telah diposting. Pada dasarnya, tujuan dari pembuatan Neraca Saldo adalah:

- Neraca Saldo merupakan langkah pertama sebelum penyusunan Laporan Keuangan. Ini adalah dokumen internal atau kertas kerja yang digunakan akuntan sebagai dasar saat menyiapkan Laporan Keuangan.

- Dokumen ini memastikan bahwa untuk setiap entri debit yang dicatat, entri kredit yang telah dicatat dalam pembukuan juga sama dengan entri debit. Hal itu sesuai dengan konsep akuntansi double entry. Jika total saldo dari Neraca Saldo tidak sama, perbedaan dapat ditelusuri dan diselesaikan sebelum Laporan Keuangan disusun.

- Laporan Neraca Saldo memastikan bahwa saldo akun diekstraksi secara akurat dari Buku Besar. Dokumen ini juga membantu akuntan dalam mengidentifikasi dan memperbaikan kesalahan akuntansi yang terjadi.

Sementara itu, perbedaan antara Neraca Saldo dan NSSD terdapat di jumlah saldo yang dihasilkan setelah penyesuaian akuntansi dilakukan.

Entri atau jurnal penyesuaian meliputi akun-akun yang bersifat akrual. Contohnya seperti pendapatan akrual yang diperoleh dan biaya akrual yang dikeluarkan tetapi belum dicatat. Biaya dan atau liabilitas yang masih harus dibayar seringkali melibatkan akun seperti upah, utilitas, perbaikan dan pemeliharaan, komisi, bunga, dan lainnya.

Entri penyesuaian juga mencakup penyusutan dan penangguhan atau penyesuaian pembayaran di muka. Contohnya seperti asuransi dibayar di muka, pendapatan yang diterima di muka, pelunasan dari pelanggan, dan lainnya.

Memperbaiki dan Mengoreksi Kesalahan Akuntansi Melalui Neraca Saldo dan NSSD

“Neraca Saldo atau NSSD menyoroti dan mengevaluasi dari jalannya sistem Double Entry. “

Perhatikan bahwa kesalahan teknis dalam dunia akuntansi lebih sering terjadi di mana suatu bisnis masih menggunakan metode akuntansi konvensional. Dengan kata lain, pencatatan transaksi bisnis masih menggunakan “tangan” dan “alat tulis” atau secara manual. Kemungkinan terjadinya kesalahan akuntansi akan kecil jika bisnis menggunakan sistem pencatatan akuntansiu berbasis komputer. Karena perangkat lunak atau Software Akuntansi modern menjalankan beberapa jenis pemeriksaan kesalahan akuntansi secara realtime di setiap transaksi yang terjadi.

Neraca Saldo dan NSSD dapat memperbaiki kesalahan akuntansi di luar permasalahan yang disebutkan sebelumnya. Namun, Neraca Saldo atau NSSD tidak akan mendeteksi contoh kesalahan Human Error seperti transaksi yang seharusnya diposting namun ternyata belum terposting.

Ketika jumlah saldo dari Neraca Saldo atau NSSD tidak seimbang, akuntan akan mencoba mencari dan memperbaiki kesalahan di akun terkait dengan segera. Namun, jika alasan kesalahannya tidak jelas atau tidak mudah ditemukan, akuntan dapat membuat jurnal penyesuaian sementara di akun tertentu. Hal Ini akan mengembalikan saldo kredit-debit ke angka yang seimbang untuk sementara waktu.

Membuat NSSD dari Tahap Neraca Saldo

Untuk memberikan gambaran terkait NSSD, berikut data Neraca Saldo PT Cerah Gemilang:

| PT Cerah Gemilang | ||||

| Neraca Saldo | ||||

| 31 Desember 2018 | ||||

| Nama Akun | Debit | Kredit | ||

| Kas | 7.500.000 | – | ||

| Piutang Usaha | 3.500.000 | – | ||

| Persediaan | 1.600.000 | – | ||

| Perlengkapan Umum | 2.500.000 | – | ||

| Aset Tetap | 17.000.000 | – | ||

| Utang Usaha | – | 10.000.000 | ||

| Utang Pinjaman | – | 11.100.000 | ||

| Modal Pak Anwar | – | 15.000.000 | ||

| Prive Pak Anwar | 8.000.000 | – | ||

| Pendapatan Penjualan | – | 11.000.000 | ||

| Biaya Administrasi | 1.800.000 | – | ||

| Biaya Gaji | 5.000.000 | – | ||

| Biaya Pajak dan Bunga | 200.000 | – | ||

| Total | 47.100.000 | 47.100.000 |

Pada akhir periode, terdapat beberapa entri atau Jurnal Penyesuaian sebagai berikut:

| Des | 31 | Piutang Usaha | 400.000 | – |

|---|---|---|---|---|

| Pendapatan Penjualan | – | 400.000 | ||

| 31 | Biaya Utilitas | 1.900.000 | – | |

| Utang Utilitas | – | 1.900.000 | ||

| 31 | Biaya Perlengkapan Umum | 700.000 | – | |

| Perlengkapan Umum | – | 700.000 | ||

| 31 | Beban Penyusutan Aset Tetap | 800.000 | – | |

| Akumulasi Penyusutan Aset Tetap | – | 800.000 |

Setelah memosting entri penyesuaian di atas, nilai beberapa item dalam Neraca Saldo yang belum disesuaikan akan berubah. Pada entri penyesuaian pertama, Piutang Usaha didebit sehingga meningkat Rp400.000. Sedangkan Pendapatan Penjualan dikreditkan dan meningkat sejumlah Rp400.000.

- Saldo Piutang Usaha akan meningkat dari Rp3.500.000 menjadi Rp3.900.000 (naik Rp400.000). Sedangkan Pendapatan Penjualan akan menjadi Rp 11.400 dari saldo sebelumnya yang berjumlah Rp11.000.000 (naik Rp400.000).

- Untuk entri selanjutnya, Biaya Utilitas dan Utang Utilitas belum ada dalam daftar akun di Neraca Saldo yang belum disesuaikan. Setelah memposting entri penyesuaian di atas, akun tersebut akan muncul di NSSD dengan jumlah Rp1.900.000.

- Ketiga, Biaya Perlengkapan Umum didebit sejumlah Rp700.000. Akun Perlengkapan Umum juga dikreditkan dengan angka Rp700.000. Setelah disesuaikan, akun Perlengkapan Umum memiliki saldo debit sejumlah Rp1.800.000 (berkurang Rp700.000). Dan akun Biaya Perlengkapan Umum akan muncul di NSSD dengan nilai Rp700.000.

- Terakhir, belum ada akun Beban Penyusutan atau Depresiasi dan Akumulasi Penyusutan Aset Tetap pada Neraca Saldo yang belum disesuaikan. Setelah melakukan entri penyesuaian, kedua akun tersebut akan muncul di NSSD dengan nilai masing-masing sejumlah Rp800.000.

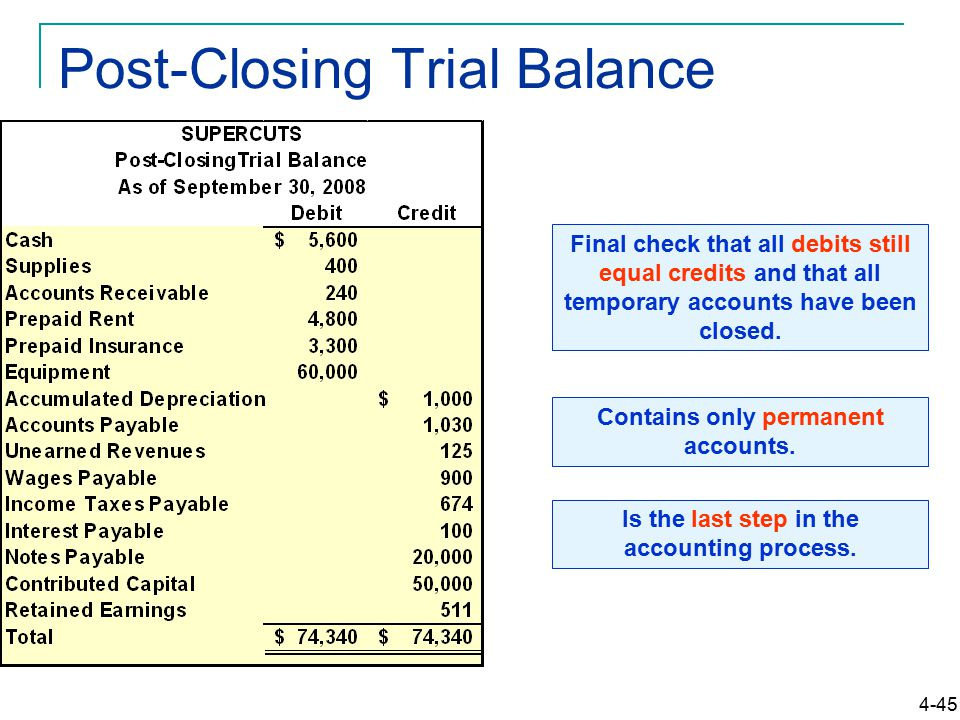

Bentuk Neraca Saldo Setelah Entri atau Jurnal Penyesuaian Dimasukkan (NSSD)

Setelah memasukkan Jurnal Penyesuaian terebut, Neraca Saldo akan berubah menjadi Neraca Saldo Setelah Disesuaikan (NSSD). Sama halnya dengan Neraca Saldo, NSSD juga harus memiliki jumlah saldo debit dan kredit yang seimbang. Berikut bentuk dari NSSD:

| PT Cerah Gemilang | ||||

| Neraca Saldo Setelah Disesuaikan | ||||

| 31 Desember 2018 | ||||

| Nama Akun | Debit | Kredit | ||

| Kas | 7.500.000 | – | ||

| Piutang Usaha | 3.900.000 | – | ||

| Persediaan | 1.600.000 | – | ||

| Perlengkapan Umum | 1.800.000 | – | ||

| Aset Tetap | 17.000.000 | – | ||

| Akumulasi Penyusutan Aset Tetap | – | 800.000 | ||

| Utang Usaha | – | 10.000.000 | ||

| Utang Utilitas | – | 1.900.000 | ||

| Utang Pinjaman | – | 11.100.000 | ||

| Modal Pak Anwar | – | 15.000.000 | ||

| Prive Pak Anwar | 8.000.000 | – | ||

| Pendapatan Penjualan | – | 11.400.000 | ||

| Biaya Administrasi | 1.800.000 | |||

| Biaya Gaji | 5.000.000 | |||

| Pajak dan Bunga | 200.000 | |||

| Biaya Utilitas | 1.900.000 | |||

| Biaya Perlengkapan Umum | 700.000 | |||

| Beban Penyusutan Aset Tetap | 800.000 | |||

| Total | 50.200.000 | 50.200.000 |

Kesimpulan

Berikut gambaran umum mengenai teknis pembuatan Neraca Saldo Setelah Penyesuaian. NSSD bisa dibuat ketika Anda sampai di tahap Neraca Saldo dan telah membuat Jurnal Penyesuaian. NSSD menjadi bagian penting dalam penyusunan laporan keuangan di akhir periode akuntansi. Setiap detail neraca saldo harus dicatat dengan tepat agar tidak terjadi kesalahan dan menimbulkan kesalahan laporan keuangan perusahaan.

Seperti yang telah disebutkan sebelumnya, Anda akan kesulitan jika Anda masih memakai metode akuntansi konvensional. Selain kemungkinan besar terjadi Human Errors, pelacakan atas kesalahan akuntansi yang terjadi juga akan sulit dilakukan jika Anda masih menggunakan kertas dan alat tulis (metode manual/konvensional). Saat ini, dengan menggunakan software akuntansi, Anda bisa memproses setiap transaksi bisnis yang terjadi bahkan pada tahap pembuatan NSSD secara otomatis. Salah satu software akuntansi yang bisa menjadi opsi terbaik adalah Jurnal. Jurnal adalah software akuntansi online yang memberikan fitur akuntansi lengkap yang salah satunya adalah pembuatan Laporan Keuangan lengkap.

Dengan Jurnal, Anda tidak perlu lagi menunggu hingga akhir periode pelaporan keuangan hanya untuk mengetahui kinerja dan evaluasi keuangan bisnis. Anda dapat mengakses Laporan Keuangan dan dokumen-dokumen internail lain – yang salah satunya adalah Neraca Saldo Setelah Penyesuaian – kapan dan di mana saja secara realtime. Jurnal menggunakan cloud server yang akan memudahkan Anda mengakses data Anda dimanapun dan kapanpun. Tentu saja fitur ini juga akan meminimalisir kesalahan yang mungkin terjadi dan membuat pelaporan lebih akurat dan tepat.

Mengacu pada Guidebook Jurnal mengenai Laporan Neraca Saldo (Trial Balance), Anda bisa mem-filter Neraca Saldo sesuai periode yang diinginkan untuk melacak kesalahan pencatatan yang mungkin terjadi. Informasi mengenai fitur lain dari produk Jurnal bisa Anda lihat di sini.

Artikel telah diedit dan mendapat revisi.

Gallery Neraca Saldo Setelah Penyesuaian

Menyiapkan Neraca Saldo Setelah Penutupan

Menyiapkan Neraca Saldo Setelah Penutupan

Neraca Saldo Setelah Penutupan Dapat Di Buat Dari 6klzjmx5jyng

Neraca Saldo Pengertian Jenis Fungsi Dan Cara Membuatnya

Neraca Saldo Pengertian Jenis Fungsi Dan Cara Membuatnya

Berikut Neraca Saldo Setelah Disesuaikan Untuk Jasa Servis

Berikut Neraca Saldo Setelah Disesuaikan Untuk Jasa Servis

5 Contoh Neraca Saldo Setelah Penyesuaian Perusahaan Jasa

5 Contoh Neraca Saldo Setelah Penyesuaian Perusahaan Jasa

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Contoh Neraca Saldp Setelah Penutupan Perusahaan Jasa

Membuat Neraca Saldo Setelah Penutupan Dengan Benar

Membuat Neraca Saldo Setelah Penutupan Dengan Benar

Siklus Akuntansi Perusahaan Jasa Docx Docx Document

Siklus Akuntansi Perusahaan Jasa Docx Docx Document

Neraca Saldo Pengertian Jenis Fungsi Dan Cara Membuatnya

Neraca Saldo Pengertian Jenis Fungsi Dan Cara Membuatnya

Cara Mudah Mengenal Neraca Saldo Setelah Penyesuaian

Cara Mudah Mengenal Neraca Saldo Setelah Penyesuaian

Kegunaan Dan Persiapan Dalam Membuat Neraca Saldo Setelah

Kegunaan Dan Persiapan Dalam Membuat Neraca Saldo Setelah

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Neraca Saldo

Hal Hal Apa Saja Yang Harus Diperhatikan Dalam Neraca Saldo

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa

Contoh Neraca Saldo Setelah Penutupan Perusahaan Jasa

Neraca Saldo Setelah Penutupan Perusahaan Jasa Ss Belajar

Neraca Saldo Setelah Penutupan Perusahaan Jasa Ss Belajar

Neraca Saldo Setelah Penutupan Akuntansi

Neraca Saldo Setelah Penutupan Akuntansi

Materi Neraca Saldo Setelah Penutupan Youtube

Materi Neraca Saldo Setelah Penutupan Youtube

Doc Kamus Akuntansi Hani Khoirunisa Academia Edu

Doc Kamus Akuntansi Hani Khoirunisa Academia Edu

10 Tahap Siklus Akuntansi One Web Million Information

10 Tahap Siklus Akuntansi One Web Million Information

Comments

Post a Comment