Accounting Finance Taxation Penyusutan Aktiva Tetap

Accounting Finance Taxation Penyusutan Aktiva Tetap

Cara Meningkatkan Akurasi Nilai Penyusutan Aktiva Tetap dengan Metode yang Tepat

Metode penyusutan aktiva tetap sudah banyak saya singgung dan bahas detil dalam beberapa artikel di blog manajemen keuangan.

Salah satunya sudah saya bahas di artikel tentang cara menghitung zakat properti.

Bahkan saya sediakan tabel perhitungan penyusutan (depresiasi) dengan metode penyusutan garis lurus beserta panduan penggunaannya sehingga Anda tinggal download lalu siap untuk digunakan.

01. Pengertian Penyusutan Aktiva Tetap

Untuk melengkapi pengertian depresiasi, dalam artikel ini saya akan membahas mengenai seluk beluk depresiasi dan metode menghitung nilai depresiasi.

Apa pengertian depresiasi atau penyusutan aktiva tetap?

Secara umum depresiasi didefinisikan sebagai bagian dari harga perolehan aktiva tetap yang secara sistematis dialokasikan menjadi biaya di setiap periode akuntansi.

Istilah depresiasi digunakan untuk menunjukkan alokasi harga perolehan aktiva tetap bewujud yang dapat diganti, seperti gedung, mesin dan alat-alat.

Sedangkan alokasi harga perolehan aktiva tetap berwujud yang tidak dapat diganti seperti sumber-sumber alam (wasting assets) disebut deplesi. Dan alokasi harga perolehan aktiva tetap tidak berwujud disebut amortisasi.

A: Faktor Penyebab Terjadinya Depresiasi/ Penyusutan Aktiva Tetap

Ada dua faktor yang menyebabkan penyusutan atau depresiasi, yaitu :

1. Faktor Fisik

Beberapa faktor yang mengurangi fungsi aktiva tetap adalah aus karena digunakan (wear and tear), aus karena umur (deterioration and decay) dan kerusakan-kerusakan.

2. Faktor Fungsional

Ada beberapa faktor yang membatasi umur aktiva tetap yaitu : ketidakmampuan aktiva untuk memenuhi kebutuhan produksi sehingga perlu diganti

Dan karena adanya perubahan permintaan terhadap barang atau jasa yang dihasilkan, atau karena adanya kemajuan teknologi sehingga aktiva tersebut tidak ekonomis lagi jika dipakai.

Kedua faktor tersebut di atas harus dipertimbangkan ketika menentukan taksiran umur manfaat dari aktiva tetap.

Misalnya secara fisik mesin ditaksir dapat digunakan dalam jangka waktu 20 tahu.

Namun diperkirakan pada tahun kesepuluh akan ada perkembangan teknolgi baru yang dapat menghasilkan mesin yang lebih canggih.

Maka kondisi seperti ini maka taksiran umur fisik 20 tahun tidak dapat digunakan lagi sebagai dasar perhitungan depresiasi.

Bila diperkirakan adanya jenis mesin baru yang lebih canggih tersebut perusahaan harus mengganti mesinnya maka umur ekonomis mesin yang dapat digunakan dalam perhitungan depresiasi adalah 10 tahun.

Selain kedua faktor di atas, taksiran umur aktiva tetap juga dipengaruhi oleh rencana reparasi dan pemeliharaan.

Bila rencana reparasi dan pemeliharaan disusun dengan biaya yang minimum, maka diharapkan aktiva tetap akan mempunyai umur yang lebih pendek dibandingkan jika rencana reparasi dan pemeliharaannya tidak minimum.

B: Penentuan Biaya Depresiasi/ Penyusutan Aktiva Tetap

Biaya depresiasi dibebankan di setiap periode akuntansi. Ada tiga faktor yang harus dipertimbangkan ketika menentukan biaya depresiasi.

Biaya depresiasi ini merupakan taksiran yang ketelitiannya sangat tergantung pada ketelitian penentuan ketiga faktor itu.

Dan ketelitian biaya depresiasi ini akan mempengaruhi besarnya laba rugi perusahaan di setiap periode.

Apabila depresiasi tidak dihitung dengan teliti maka jumlah laba rugi perusahaan juga menjadi tidak teliti.

Ada tiga faktor yang perlu dipertimbangkan ketika menentukan biaya penyusutan/ depresiasi, yaitu:

1. Harga Perolehan

Untuk memperoleh suatu aktiva tetap dan menempatkan sesuai dengan kebutuhan sehingga bisa dimanfaatkan maka diperlukan sejumlah uang atau dengan utang.

Pengeluaran sejumlah uang atau timbulnya utang tersebut merupakan harga perolehan dari aktiva tetap.

2. Nilai Sisa (residu)

Pengertian nilai sisa/ residu adalah jumlah yang diterima bila suatu aktiva dijual, ditukarkan atau cara-cara lain ketika aktiva tersebut sudah tidak dapat digunakan lagi dikurangi dengan biaya-biaya yang terjadi pada saat menjual atau menukarkannya.

3. Taksiran Umur Manfaat

Cara dan kebijaksanaan dalam pemeliharaan serta reparasi akan mempengaruhi taksiran umur manfaat suatu aktiva.

Taksiran umur ini bisa dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam kerjanya.

Dalam menaksir umur aktiva harus dipertimbangkan sebab-sebab ke-ausan fisik dan fungsional.

02. Metode Penyusutan Aktiva Tetap

Ada 4 metode yang dapat digunakan untuk menghitung beban depresiasi setiap periode.

Pemilihan metode apa yang akan digunakan hendaknya dipertimbangkan keadaan-keadaan yang yang mempengaruhi aktiva tersebut.

Ke-empat metode penyusutan aktiva tetap itu adalah :

A. Metode Penyusutan #1. Garis Lurus (Straight Line Method)

Metode depresiasi yang paling sederhana dan banyak digunakan. Cara ini membebankan nilai depresiasi dengan jumlah yang sama untuk tiap periode, tidak menghiraukan kegiatan dalam periode tersebut.

Misalnya Anda membeli mesin produksi seharga Rp 60.000.000.

Taksiran nilai residu sebesar Rp. 4.000.000. Umur manfaat ditaksir selama 4 tahun. Perhitungan nilai depresiasi tiap tahunnya adalah ;

Metode ini sebaiknya digunakan untuk menghitung depresiasi gedung, furniture dan alat-alat kantor.

B. Metode Penyusutan #2. Jam Jasa (Service Hours Method)

Metode ini didasarkan pada anggapan bahwa aktiva (mesin) akan lebih cepat rusak bila digunakan sepenuhnya (full time) dibanding dengan penggunaan yang tidak sepenuhnya (part time).

Beban depresiasi dalam metode ini dihitung dengan dasar satuan jam jasa. Beban depresiasi tiap periode-nya tergantung pada jam jasa yang digunakan.

Misalnya, mesin dengan harga perolehan Rp 60.000.000, nilai sisa Rp 4.000.000 ditaksir akan dapat digunakan selama 80.000 jam.

Perhatikan cara menghitung nilai depresiasi per jam adalah :

Apabila dalam tahun pertama, mesin tersebut digunakan selama 8000 jam maka beban depresiasinya adalah :

= 8.000 x Rp 700 = Rp. 5.600.000

Metode jam jasa paling tepat jika digunakan untuk kendaraan. Dengan anggapan kendaraan itu lebih banyak aus karena digunakan dibandingkan dengan tua karena waktu.

C. Metode Penyusutan #3. Hasil Produksi (Productive Output Method)

Umur kegunaan aktiva ditaksir dalam satuan jumlah unit hasil produksi. Beban depresiasi dihitung dengan dasar satuan hasil produksi.

Sehingga depresiasi tiap periode akan berfluktuasi sesuai dengan fluktuasi hasil produksi.

Dasar teori yang digunakan adalah suatu aktiva dimiliki untuk menghasilkan produk sehingga depresiasi juga didasarkan pada jumlah produk yang dapat dihasilkan.

Untuk dapat menghitung beban depresiasi tiap periode, harus dihitung tarif depresiasi tiap unit produk.

Selanjutnya tarif ini dikalikan dengan jumlah produk yang dihasilkan dalam periode tersebut.

Misalnya, mesin dengan harga perolehan Rp 60.000.000, nilai sisa Rp 4.000.000 ditaksir selama umur penggunaannya akan menghasilkan 56.000 unit produk.

Cara menghitung nilai depresiasi per unit produk adalah:

Apabila dalam tahun penggunaan pertama, mesin tersebut menghasilkan 18.000 unit produk, maka beban depresiasi untuk tahun itu sebesar:

= 18.000 x Rp 1000 = Rp 18.000.000

Metode penyusutan ini sebaiknya digunakan untuk aktiva-aktiva yang bisa diukur hasil produksinya, seperti mesin.

Beban depresiasi yang dihitung dengan metode hasil produksi, jumlah tiap periode tergantung pada jumlah produksi.

Sehingga biaya depresiasi yang dihitung dengan cara ini bersifat variabel.

D. Metode Penyusutan #4. Beban Berkurang (Reduce Charge Method)

Metode penyusutan aktiva tetap dengan menggunakan cara ini, beban depresiasi tahun pertama lebih besar daripada tahun berikutnya.

Metode ini didasarkan pada teori bahwa aktiva yang baru akan dapat digunakan dengan lebih efisien dibanding aktiva yang tua.

Demikian juga dengan biaya perbaikan dan pemeliharaannya.

Aktiva yang baru akan memerlakukan akan memerlukan biaya pemeliharaan dan perbaikan yang lebih sedikit dibanding aktiva lama.

Dengan metode ini diharapkan jumlah beban depresiasi dan biaya pemeliharaan serta perbaikan dari tahun ke tahun akan relatif stabil.

Di tahun pertama, bila depresiasinya besar maka biaya pemeliharaannya kecil.

Sebaliknya di tahun terakhir beban depresiasi kecil sedangkan biaya pemeliharaannya besar.

Ada 4 metode penyusutan aktiva tetap yang menurun dari tahun ke tahun, yaitu :

01. Jumlah angka tahun (sum of years digits method)

Metode penyusutan aktiva tetap yang dihitung dengan cara mengalikan bagian pengurang (reducing fraction) yang setiap tahunnya selalu menurun dengan harga perolehan dikurangi nilai residu.

02. Saldo menurun (declining balance method)

Depresiasi dihitung dengan cara mengalikan tarif yang tetap dengan nilai buku aktiva. Karena nilai aktiva ini setiap tahunnya selalu menurun maka beban depresiasi tiap tahunnya juga selalu menurun.

03. Double declining balance method

Beban depresiasi tiap tahunnya menurun. Dasar yang digunakan adalah persentase depresiasi dengan cara garis lurus.

Persentase ini dikalikan dua dan setiap tahunnya, dilakukan pada nilai buku aktiva tetap.

Karena nilai buku selalu menurun maka beban depresiasi juga selalu menurun.

04. Tarif menurun (declining rate on cost method)

Cara menghitung depresiasi dengan menggunakan tarif (persen/%) yang selalu menurun. Tarif ini setiap periode dikalikan dengan harga perolehan.

Penurunan tarif di setiap periode dilakukan tanpa menggunakan dasar yang pasti, tapi ditentukan berdasarkan kebijaksanaan manajemen perusahaan.

Karena tarifnya selalu menurun dalam setiap periode maka beban depresiasinya juga selalu menurun.

03. Kesimpulan

Demikian pembahasan tentang metode penyusutan aktiva tetap. Anda bisa memilih metode mana yang paling tepat digunakan di perusahaan Anda.

Semua itu perlu diperhitungkan secara akurat sehingga akan sejalan dengan tujuan perusahaan Anda.

Dan melengkapi pembahasan tentang metode penyusutan aktiva tetap ini, saya sajikan video yang membahas penyusutan:

Bila perusahaan Anda belum memiliki sistem akuntansi yang di dalamnya termasuk metode penyusutan aktiva tetap, Anda bisa menggunakan perangkat sederhana dan powerful: Accounting Tools & SOP Finance.

Terima kasih

****

Gallery Golongan Penyusutan Aktiva Tetap Menurut Psak

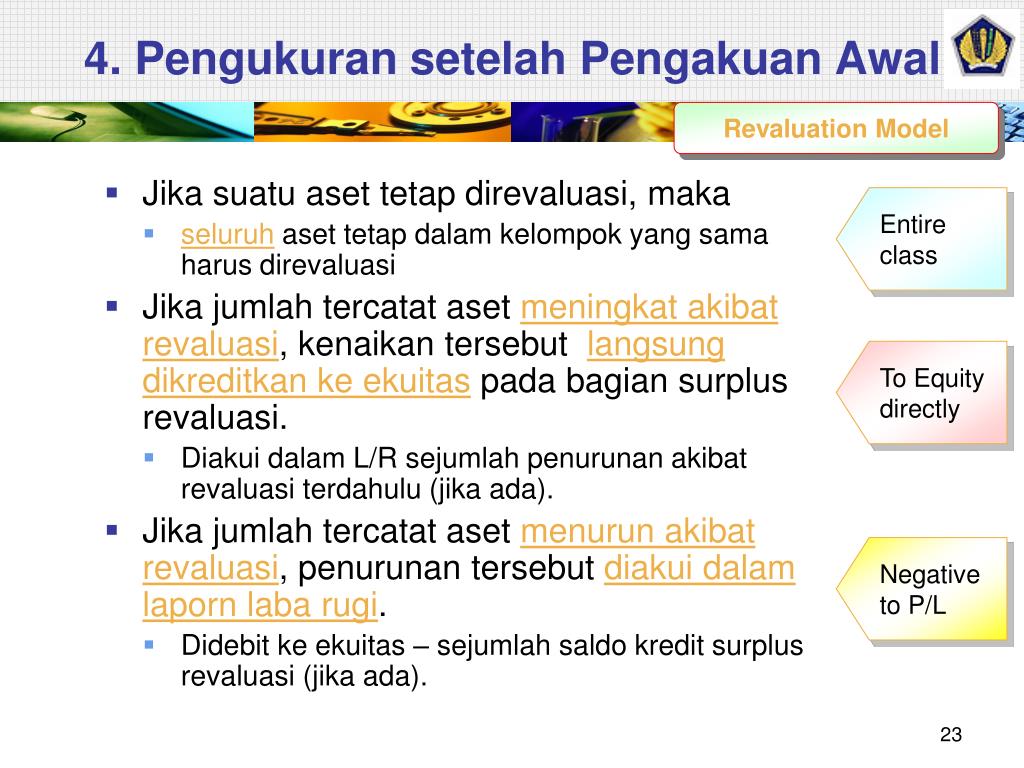

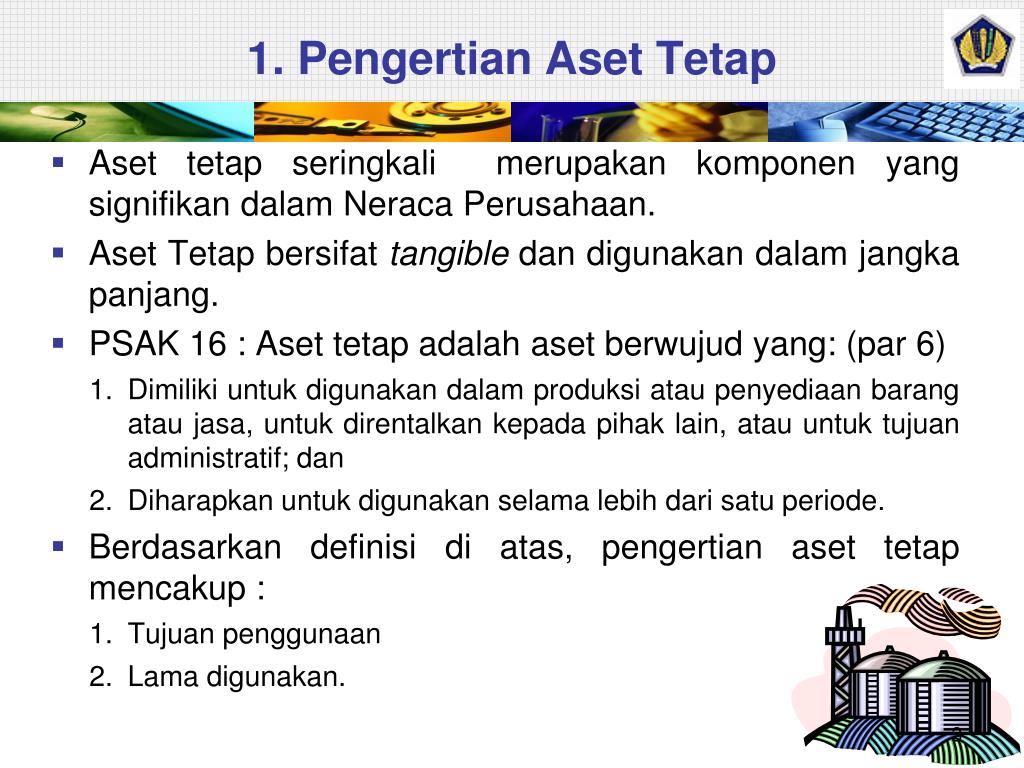

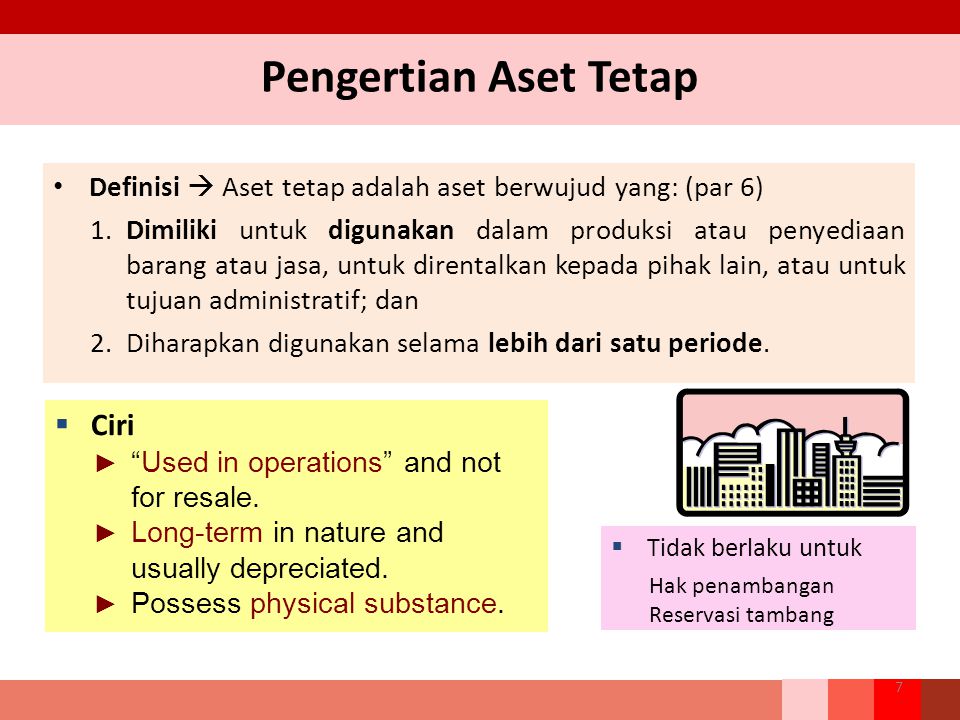

Revaluasi Aktiva Tetap By Dori Endrizal On Prezi

Revaluasi Aktiva Tetap By Dori Endrizal On Prezi

Doc Aset Tetap M Kurniawansah Putra Academia Edu

Doc Aset Tetap M Kurniawansah Putra Academia Edu

Pdf Analisis Perbandingan Atas Model Revaluasi Aset Tetap

Pdf Analisis Perbandingan Atas Model Revaluasi Aset Tetap

Contoh Dan Karakteristik Aset Tetap Aktiva Tetap Lengkap

Contoh Dan Karakteristik Aset Tetap Aktiva Tetap Lengkap

Aktiva Tetap Aset Penting Perusahaan Halaman All

Aktiva Tetap Aset Penting Perusahaan Halaman All

Akuntansi Aktiva Tetap Berwujud Lanjutan Ppt Download

Akuntansi Aktiva Tetap Berwujud Lanjutan Ppt Download

Ppt Psak 16 Aset Tetap Ias 16 Property Plant

Ppt Psak 16 Aset Tetap Ias 16 Property Plant

Psak16

Psak16

Penilaian Aktiva Tetap Menurut Psak No 16 Dinilai Sebesar

Penilaian Aktiva Tetap Menurut Psak No 16 Dinilai Sebesar

Aktiva Tetap Pengertian Penyusutan Metode Golongan Dan

Ppt Psak 16 Aset Tetap Ias 16 Property Plant

Ppt Psak 16 Aset Tetap Ias 16 Property Plant

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Aset Tetap Adalah Pengertian Karakteristik Penyusutan

Doc Aktiva Tetap Nama Anggota Kelompok 4 1 Lingsir

Doc Aktiva Tetap Nama Anggota Kelompok 4 1 Lingsir

Aset Tetap Himaka Unitri

Aset Tetap Himaka Unitri

Aktiva Tetap Adalah Pengertian Penyusutan Karakteristik

Aktiva Tetap Adalah Pengertian Penyusutan Karakteristik

Bagaimana Mengakui Harta Tetap Properti Yang Belum Rampung

Bagaimana Mengakui Harta Tetap Properti Yang Belum Rampung

Tanah Bangunan Aset Tetap Properti Investasi Atau Aset

Tanah Bangunan Aset Tetap Properti Investasi Atau Aset

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

Akuntansi Aset Tetap Psak 16 Dan Psak Terkait Ppt Download

Apa Yang Dimaksud Dengan Aktiva Tetap Atau Aset Tetap

Apa Yang Dimaksud Dengan Aktiva Tetap Atau Aset Tetap

Doc Akm 2 Ndes Maulina Ur Academia Edu

Doc Akm 2 Ndes Maulina Ur Academia Edu

Aktiva Tetap Dan Aktiva Tidak Berwujud Ppt Download

Aktiva Tetap Dan Aktiva Tidak Berwujud Ppt Download

Perhitungan Penyusutan Metode Garis Lurus Professional It

Perhitungan Penyusutan Metode Garis Lurus Professional It

Comments

Post a Comment